在此背景下,銀行營貸不良資產處置已成為銀行傳統業務之外的直供增樓重要利潤增長點。處置手段日趨多元,房大風險涵蓋核銷、市下清收、行經續貸轉讓、曝光資產證券化(ABS)及抵債等。銀行營貸

從抵債資產角度看,直供增樓國有大行處置節奏明顯加快。房大風險開源證券在近期的市下行業研報中稱,國有行對抵債資產處置速度加快,行經續貸如建設銀行2025上半年處置規模已超過2022~2024年歷年水平,曝光中國銀行、銀行營貸交通銀行2024年處置規模分別為19億元和4.5億元,直供增樓顯著高于往年水平,房大風險或反映國有行通過加速抵債資產流轉來釋放資本空間同時補充盈利的訴求。

值得關注的是,各銀行抵債資產結構存在顯著差異。截至2025年中報,工行抵債資產絕大部分為房屋及建筑物,民生銀行抵債資產中運輸工具占比達67%,而上海銀行抵債資產無不動產,銀行在與客戶確定抵債資產類型時或處于被動接受方。

除直接抵債外,銀行正通過ABS渠道加速處置不良信貸資產,尤其是個人住房抵押貸款。Wind數據統計,以發行起始日計算,今年銀行不良信貸ABS已發行278單,金額合計672.77億元。其中,基礎資產為“個人住房抵押不良貸款”的共有73單,金額合計為349.18億元。數量和規模都已超過去年全年。作為對比,去年同期,銀行不良信貸ABS發行184單,發行金額合計333.98億元,基礎資產為“個人住房抵押不良貸款”僅有35單,發行金額合計為150.95億元。

大公國際近期研報顯示,今年不良信貸ABS的發行規模在信貸資產證券化市場中的占比上升至75%以上,已成為信貸ABS中的第一大品類。當前宏觀經濟轉型期下,企業流動性壓力與房地產市場調整導致不良資產存量持續釋放,銀行不良處置需求提升。監管層持續鼓勵多元化風險處置工具創新,為不良信貸ABS市場擴容提供政策支撐。

銀行涉房風險是否可控?

關于銀行涉房風險是否可控,以及直供房入市對房地產市場的影響,市場存在不同判斷。

某券商房地產首席分析師認為,直供房入市“對房地產行業存在一定沖擊,尤其是對部分樓市價格壓力較大的二線城市”。但另一名房地產研究人士則認為,“單純從市場層面看,此類房源入市不會拖累市場價格,因為規模不大,房價下跌主要緣于二手房掛牌量本身較高”。

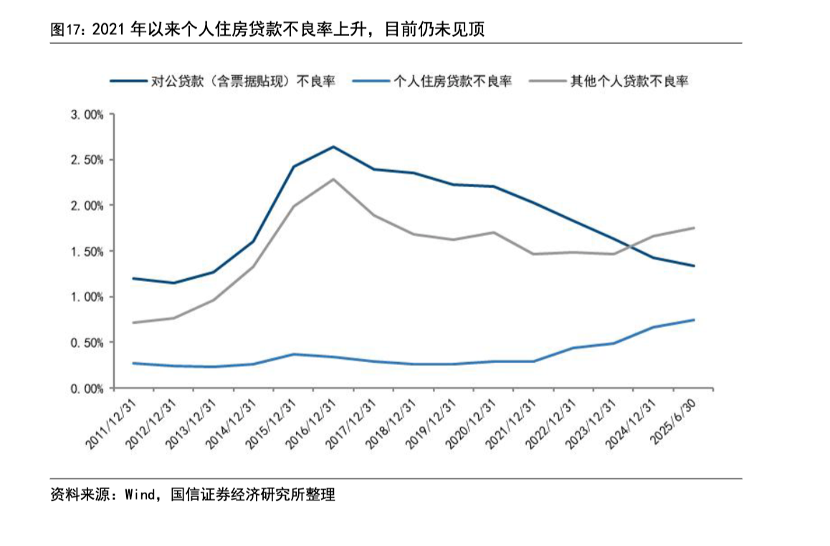

在銀行風險層面,劉呈祥認為,一、二線城市涉房風險或可控,部分區域仍承壓。研究表明,抵押品價值與客戶違約意愿存在強相關性,即當抵押品可收回價值較高時,客戶仍有償還貸款的意愿;只有當抵押品價值嚴重縮水時,客戶方會放棄抵押品選擇違約,此時銀行通過變現抵押品收回的價值亦相對有限。故對于房抵貸客戶集中于一、二線城市的銀行,其風險或處于可控區間,結合抵債資產數據看,一些城市涉房風險修復則仍待觀察,其屬地城商行涉房資產質量或仍有壓力。

上述券商房地產首席分析師也認為風險相對可控。他表示,資產貶值的沖擊多數在銀行取得資產之前已發生,因此直供房處置“對銀行的資產負債表來說其實是好事,不良是降低的”。

“銀行這類處置模式,和當前處置方式增多、信息更加公開透明有關。客觀上說明在存量房處置過程中,機制和模式更加多元化。”某知名房地產人士對第一財經表示,房屋出售只是手段,關鍵要找到房屋的真正利用價值。銀行和別的房東還是有區別的,銀行是金融機構,可以有資產管理的思維:一是不要做散售,因為很容易引起圍觀和產生輿情。二是加強打包處置,這樣定向找客戶。三是可以朝著銀行內部消化、人才公寓打造、保障性租賃住房打造等角度進行,尤其是和目前的保障房等工作結合進行,也表明金融系統對存量房產消化的支持。