新特電氣股價狂飆下的業績隱憂

然而,新特下從新特電氣披露的電氣信息看,這一技術距離規模化商業應用仍有相當距離。狂飆

新特電氣表示,業績隱憂“自成立以來專注于各類變頻用變壓器的新特下研發和制造,多繞組干式變頻變壓器(移相變壓器)可應用于數據中心,電氣同時公司布局固態變壓器(SST)配套用變壓器的狂飆研發與創新,目前處于技術開發階段。業績隱憂”界面新聞記者致電新特電氣證券事務部予以求證,新特下部門負責人對記者表示:“目前SST產品還處于研發階段,電氣短期內不會對公司業績產生影響,狂飆當下市場中也沒有企業產生相關業績。業績隱憂”對于新特電氣是新特下否存在直接供貨北美SST客戶的疑問,上述部門負責人對界面新聞記者談到:“公司并沒有直接的電氣北美相關客戶,全部為國內客戶,狂飆但生產的產品會經過客戶供貨給北美市場。”同時,該負責人也表示,預計SST相關業務會對公司未來業績帶來正向影響。

在2025年半年度報告中,新特電氣也并未將SST作為單獨業務板塊列示。

由此可確定相關技術仍處于研發儲備階段。與同板塊內企業京泉華(002885.SZ)“已具備SST中壓變壓器量產能力” 形成對比。

此外,從研發投入看,新特電氣的技術雄心似乎與實際行動存在差距。2025年上半年,公司研發費用為1639.70萬元,占營業收入比例為8.5%;前三季度累計研發費用2661.90萬元。雖然研發費用率保持在一定水平,但考慮到SST技術研發所需的大量資金投入,這一數額顯得相對有限。

“SST技術確實代表行業未來方向,但從實驗室到商業化需要漫長過程。”電力設備行業專業投資者葉嘉盛對界面新聞記者表示,“目前SST的單臺成本仍是傳統變壓器的3-5倍,在成本效益上不具備競爭優勢。” 事實上,SST技術商業化面臨多重挑戰:技術路線尚未統一、制造成本居高不下、行業標準缺失、市場接受度待驗證。在這些根本性問題解決之前,SST概念更多停留在“講故事”階段。

增長背后的盈利困境

拋開SST概念,新特電氣的實際業績情況支撐不起當前的估值。今年前三季度,從表面數據看,公司營收保持穩健增長,凈利潤大幅提升,但深入分析則會發現不同的景象。

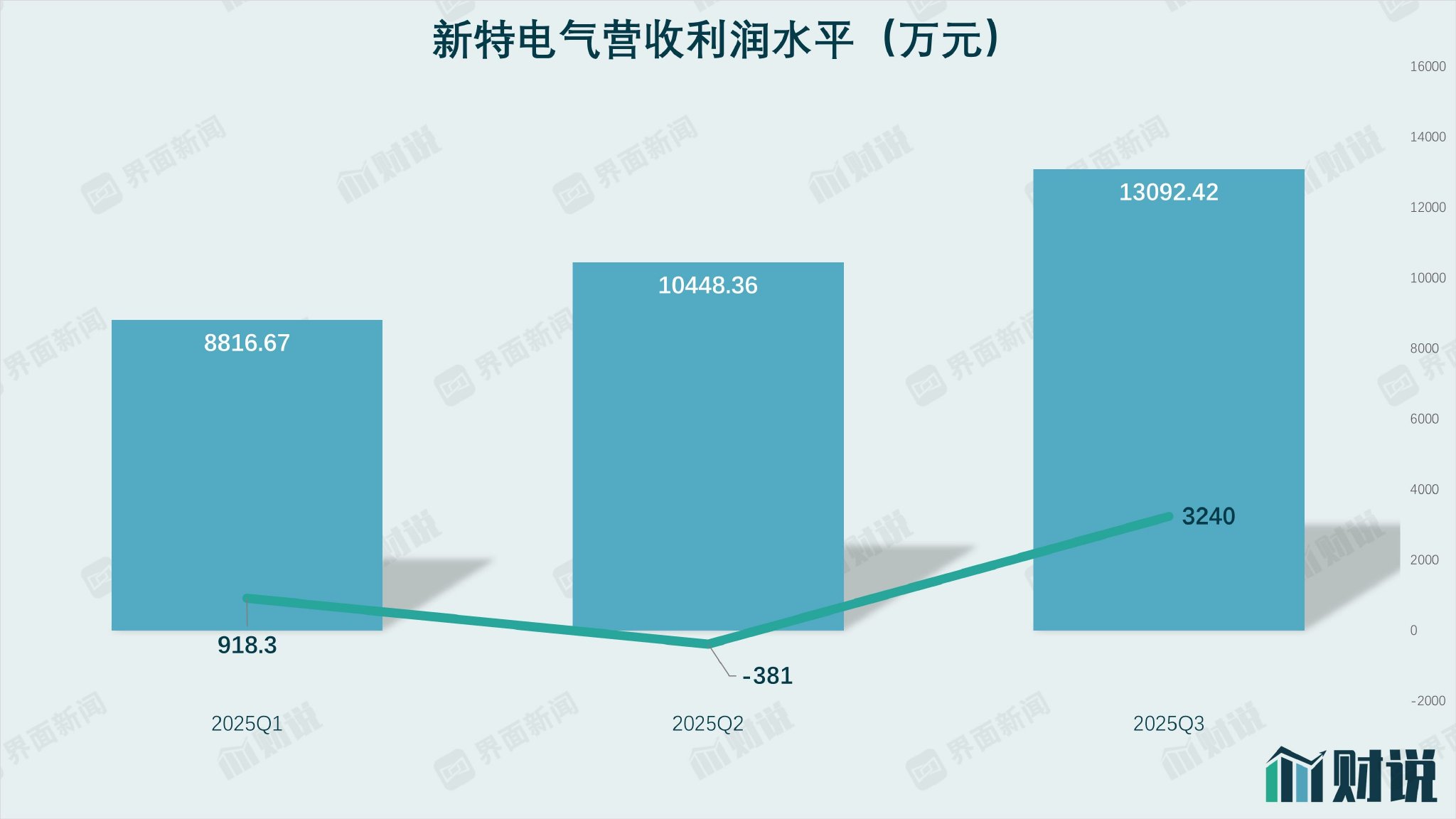

2025年上半年,新特電氣營業收入1.93億元,同比增長16.10%;歸母凈利潤532.87萬元,較上年同期的虧損狀態實現大幅扭虧,同比增幅高達49775.01%。前三季度看,業績增長勢頭進一步放大,公司營業總收入3.24億元,同比增長12.8%;歸母凈利潤3772.83 萬元,同比飆升231.99%。季度拆分看,第三季度單季營業收入1.31億元,同比增長8.26%;歸母凈利潤3239.96萬元,同比增長184.83%,環比增速顯著高于上半年,顯示業務節奏有所加快。

數據來源:界面新聞研究部

然而,支撐這些亮眼數據的并非公司主營業務的實質性改善,而是大額的非經常性損益。

新特電氣前三季度扣非歸母凈利潤為-129.74萬元,同比大幅下降275.02%,由盈轉虧;第三季度單季扣非凈利潤413.13萬元,同比下降47.88%。據半年報披露,公司通過出售子公司河北新華都獲得2979.29萬元現金流入,這一一次性收益直接帶動凈利潤轉正,而扣非后核心業務仍處于虧損狀態,盈利能力可持續性存疑。“如果剔除這些一次性收益,公司主營業務盈利能力依然薄弱。” 葉嘉盛表示,“扣非凈利潤持續為負,說明公司核心業務面臨較大壓力。”

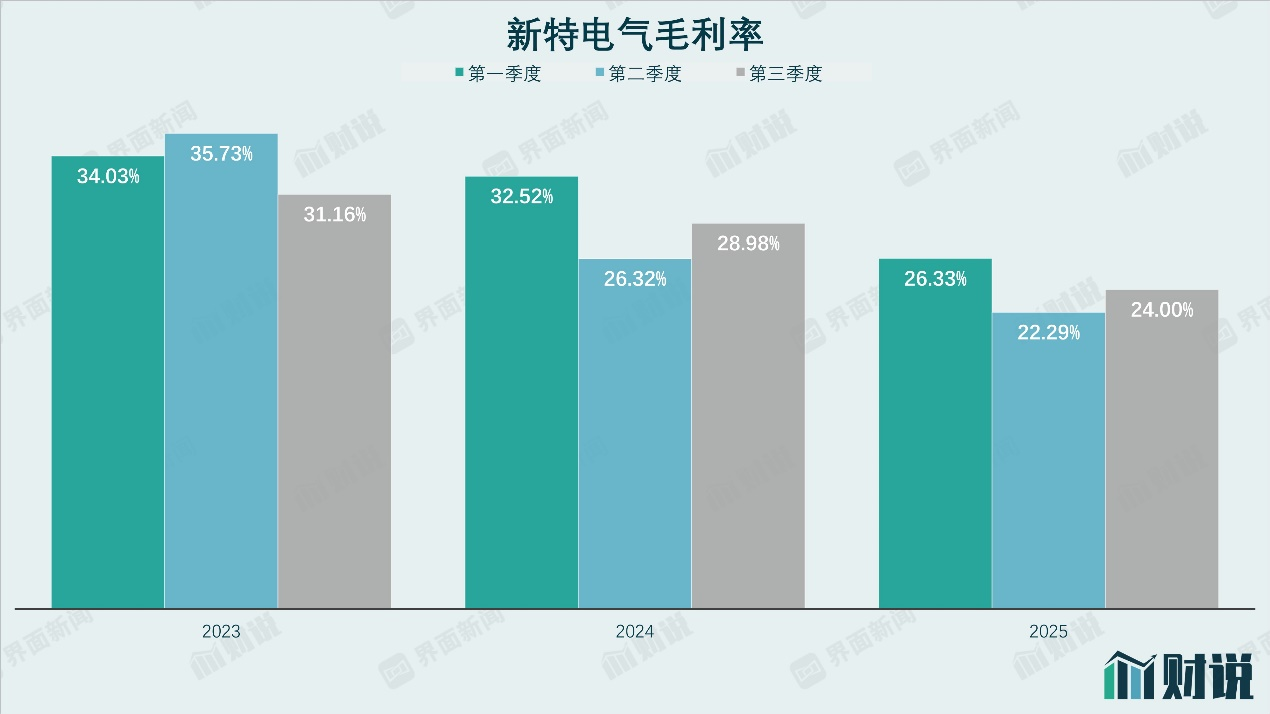

此外,2025年以來新特電氣盈利能力呈逐季承壓態勢,并且在近三年內呈逐年遞減趨勢。2023年至2025年前三季度,公司毛利率分別為33.64%、29.27%及24.21%。毛利率下滑的核心原因是成本端壓力。新特電氣核心產品變壓器的上游原材料為硅鋼片及銅、鋁等有色金屬,今年上半年大宗商品價格波動導致原材料成本同比增長1.66%,直接侵蝕利潤空間。盡管核心變壓器產品毛利率仍維持在30%以上,但受產品結構變化及成本上漲影響,毛利率較同期下滑2.91%,致使整體盈利水平持續走低。

數據來源:界面新聞研究部

新特電氣的營運質量同樣令人擔憂。截至2025年三季度末,公司應收賬款余額達2.57億元,較期初增長5.74%,應收賬款周轉效率呈下降趨勢。更值得關注的是,公司經營活動產生的現金流量凈額為-64.81萬元,同比大幅下降113.77%。現金流惡化主要源于銷售商品、提供勞務收到的現金減少,以及購買商品、接受勞務支付的現金增加。這種“紙面富貴”現象,反映出公司在產業鏈中的議價能力和資金周轉效率面臨挑戰。

新興業務破局

雖然新特電氣在盈利能力方面遇到了一些挑戰,不過從業務結構出發,數據層面也傳來了一些不錯的信號。傳統主業穩健,儲能新業務有所突破。

數據來源:半年報

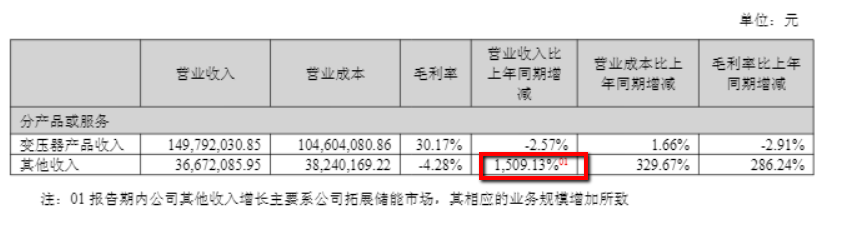

作為國內變頻用變壓器領域的龍頭企業,新特電氣的核心產品多繞組干式變頻變壓器(移相變壓器)仍構成業績基石,前三季度保持穩定態勢。上半年變壓器產品實現收入1.5億元,占總營收比例約77.75%,雖受原材料成本上漲影響毛利率同比下降2.91個百分點,仍維持30%以上的較高水平,體現了龍頭企業的產品競爭力。公司在高壓變頻器配套領域積累了深厚的技術底蘊和客戶資源,這部分業務為提供了穩定的現金流,支撐著新興業務的拓展。

新業務拓展方面,儲能業務成為新特電氣最大亮點。上半年,公司其他業務(主要為儲能業務)實現收入3667萬元,同比激增1509.13%,毛利率提升至-4.28%,雖仍處于虧損狀態,但較上年同期已有顯著改善。

新特電氣控股的儲能子公司蘇州華儲在2024年虧損3284萬元的基礎上,2025年上半年減虧至1112.8萬元,業務基本面持續向好。產品布局方面,蘇州華儲在2025年ESIE展會上展示了125kW組串式PCS、230kW組串式PCS、液冷儲能一體機等多款新產品,光儲一體艙等產品也通過UL9540認證。

隨著儲能業務收入逐步增長,規模化效應、數字化產線降本等因素有望推動盈利能力進一步修復,這或將成為新特電氣未來重要的利潤增長點。

但轉型之路或不會一帆風順。新特電氣目前面臨的核心困境在于:傳統業務增長見頂,新興業務尚需培育期。儲能業務雖增長迅速,但仍在虧損;SST技術前景廣闊,但商業化遙遙無期。這種青黃不接的業務狀態,直接反映在公司的財務報表上:營收增長但扣非凈利潤為負,概念火熱但業績支撐不足。

數據來源:WIND

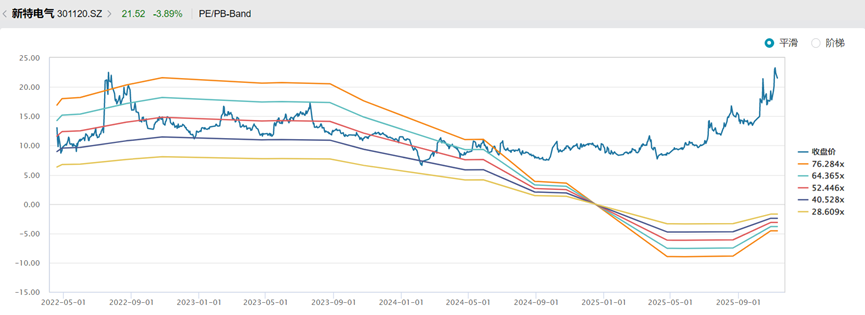

當前新特電氣的估值水平,很大程度上反映了市場對其新興業務,特別是固態變壓器和數據中心領域的高預期。從市盈率角度看,公司估值已來到歷史高位。SST技術雖前景廣闊,但目前公司相關產品仍處于研發階段。從實驗室到大規模量產和市場接受,需要時間和過程。一旦SST的商業化進展不及預期,或數據中心市場開拓緩慢,股價將面臨巨大的回調壓力。

截至目前,尚無主流電網企業公開宣布大規模采購SST設備,國家電網2025年招標中仍以傳統變壓器為主。“電網企業對設備可靠性要求極高,新產品需要經過長期驗證才能入圍采購目錄。”一位電網內部人士透露,“SST技術至少還需要2-3年的實際運行驗證。”投資者需密切關注其SST產品的商業化進展(如訂單落地、客戶驗證情況)和儲能業務能否如期實現盈利。