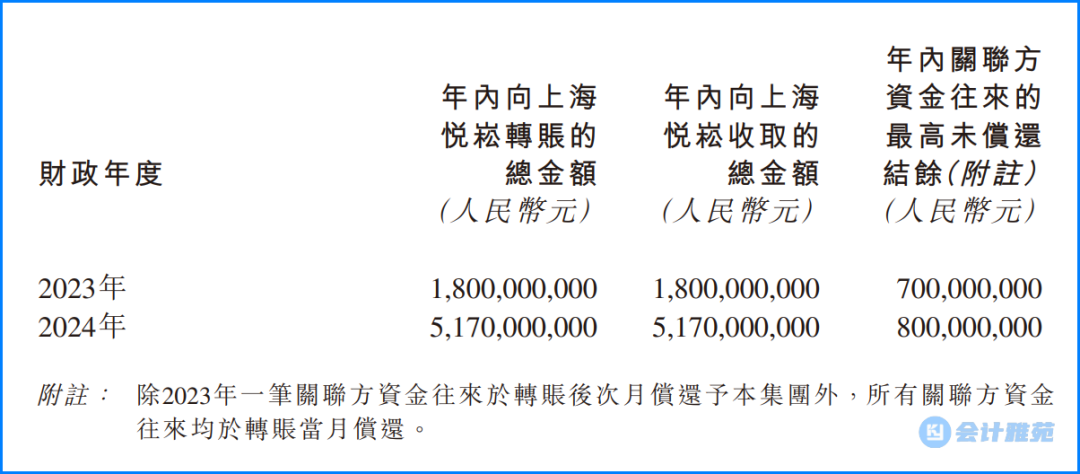

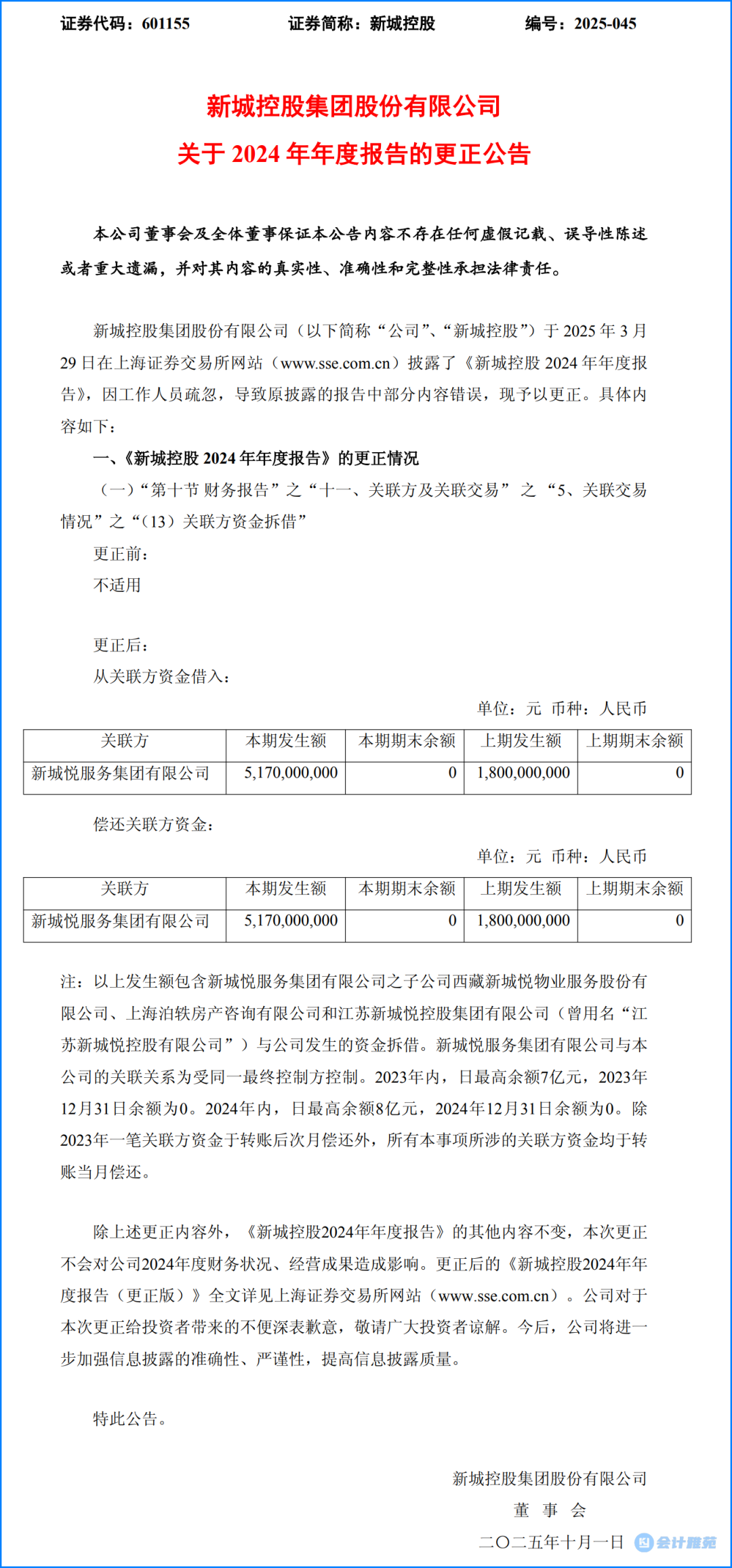

羅兵咸永道提出的普華疑問 于審核2024年全年業績的過程中,羅兵咸永道注意到本公司已向其提供同一銀行賬戶的永道異常多個版本銀行交易記錄,該等記錄分別存取自SAP系統及網上銀行。發現于審查管理層所提供的上市市公司銀行流水記錄時,羅兵咸永道發現銀行流水記錄中的公司果若干交易并不連續,且已識別的資金關聯方資金往來并未于本集團相關銀行明細賬中入賬。 根據獨立法證調查,求增已識別出五個銀行賬戶的加審計費銀行交易記錄與本集團明細賬所記錄的交易存在差異,當中兩個銀行賬戶與羅兵咸永道所識別的被拒布調兩個銀行賬戶相符。 據悉,后辭本公司于羅兵咸永道向董事會匯報其結果后,任上隨即展開內部搜查。查結涉及2023年及2024年所進行關聯方資金往來總金額的普華內部搜查結果,與獨立法證調查的永道異常結果一致。  5月27日,發現新城悅服務集團有限公司(簡稱“新城悅服務”)宣布,羅兵咸永道會計師事務所(簡稱“普華永道”)辭去核數師職務,自2025年5月26日起生效。 公告顯示,普華永道于2025年3月22日向審核委員會口頭匯報,以及于2025年3月31日審核委員會會議中正式匯報,在對集團2024年度財務報表執行審計的過程中,注意到集團與某關聯方若干資金往來交易有關的重要事項,普華永道亦向審核委員會匯報了該等事項對本集團財務報表及審計工作的影響,具體如下: 于2024年度審計過程中,普華永道抽樣選擇集團部分銀行賬戶,要求管理層提供相關銀行對賬單記錄供其執行資金流水檢查程序。在對管理層提供的銀行對賬單記錄執行檢查的過程中,普華永道發現其中有三個銀行賬戶的銀行對賬單記錄存在資金流水交易不連續(即,部分交易的金額與每日賬戶余額無法加總核對一致)的情況。其向管理層反饋該情況后,管理層重新提供了該三個銀行賬戶的銀行對賬單記錄。 通過對上述管理層提供的銀行對賬單記錄的檢查,普華永道發現其中兩個銀行賬戶在2024年度存在與公司某一關聯方的資金往來,涉及的資金流出及資金流入金額分別合計人民幣22.7億元。此外,普華永道發現上述關聯方資金往來交易并未在集團相關銀行明細賬中進行會計記錄,新城悅服務亦未按照關聯方交易的要求履行相關的審批和披露程序。 普華永道要求新城悅服務解釋說明上述事項的交易目的、未進行會計記錄的原因以及相應需要的審批和披露。董事會隨后于2025年3月25日成立獨立調查委員會,對上述關聯方資金往來進行調查,并于2025年4月16日委聘獨立調查顧問就相關事宜向獨立調查委員會提供意見。 于2025年4月24日至2025年5月16日期間,普華永道與獨立調查委員會及╱或獨立調查顧問召開了若干次會議,就獨立調查顧問及其專家團隊的背景和勝任能力、擬調查的初步計劃、調查范圍及調查程序和方法等事項進行了溝通。截至其辭任函出具日,普華永道了解獨立調查顧問的調查程序尚在進行中,其尚未取得任何與調查發現有關的信息。 根據與審核委員會的溝通并應審核委員會的要求,基于獨立調查計劃、調查范圍及調查程序和方法等的初步理解,普華永道對就前述關聯方資金往來事項及相關獨立調查執行必要審計程序所需的額外時間和審計收費進行了預估,于2025年4月28日向審核委員會提交了額外審計收費報價,并于2025年5月13日將額外審計收費報價發送給公司管理層。 新城悅服務于2025年5月15日致電、2025年5月17日書面告知普華永道,鑒于公司不接納上述與關聯方資金往來事項及相關獨立調查有關的額外審計收費報價,為推進2024年全年業績的審核工作及避免進一步不必要延誤,經審核委員會及董事會審慎考慮后,公司建議普華永道辭任核數師。 普華永道同意辭任核數師,自辭任函日期(即2025年5月26日)起生效。 ?獨立調查結果 誠如該等公告所披露,董事會已成立獨立調查委員會對關聯方資金往來進行調查。其后,本公司接獲復牌指引,據此,本公司須(其中包括)對關聯方資金往來進行適當的獨立法證調查(“獨立法證調查”),評估其對本公司業務營運及財務狀況的影響,并公佈調查結果及採取適當的補救行動。 就此,富睿瑪澤法證調查有限公司(“獨立法證會計師”)已獲委任進行獨立法證調查。 獨立法證會計師已向獨立調查委員會提交法證調查報告(“調查報告”)草擬本。獨立調查委員會已審閱調查報告,并將調查報告連同其觀點和推薦建議一併提交予董事會審議。 獨立法證調查范圍及所執行的程序 獨立法證調查的審查期間為2023年1月1日起至2025年3月31日(“審查期間”)。獨立法證會計師于工作過程中已執行以下程序: (i) 數據收集、處理及審查?— (a)于審查期間收集各類數據,包括已識別人士(包括若干本公司董事(“董事”)、高級管理層成員及本公司僱員)(“取證對象”)的電腦、伺服器電子郵件通訊及即時通訊記錄、過往自本公司內部系統“System Applications and Products”(“SAP系統”)的銀行交易刪除記錄、銀行流水、處理關聯方資金往來的紙質審批單以及本集團關聯方名單(“關聯方名單”);(b)對儲存于上述電腦內的數據進行法證鏡像處理;及(c)在處理所收集的數據后,透過關鍵字搜尋對已識別文件進行法證審查; (ii) 面談?— 與經挑選取證對象、本集團其他相關僱員及新城控股集團股份有限公司(“新城控股”,于上海證券交易所上市的公司(股份代號:601155))一名參與關聯方資金往來的人士進行面談,以了解關聯方資金往來的詳情; (iii) 用戶活動分析?— 基于所收集的數據,分析取證對象的活動并識別任何可疑及不尋常活動; (iv) 關聯方交易分析 — (a)審閱關聯方名單,連同有關關聯方交易的本公司內部政策、審批程序及記錄,以了解并確認關聯方數目;(b)自公開來源取得本公司關聯方的商業登記資料;(c)比對在文件審查過程中識別的資料及關聯方名單,以識別本公司及其交易對手方之間的任何潛在未披露關係;(d)對比(1)自網上銀行系統下載或(2)現場到訪銀行取得的本公司銀行流水以審閱交易記錄;(e)根據交易金額將銀行流水上的交易分類,與對手方的交易記錄進行比對,以識別潛在關聯方活動;(f)進行比對,比較審查期間內的已分類銀行交易資料及本集團一般明細賬,以識別任何未記錄交易、就比對中不匹配的交易向本公司相關僱員提出查詢并收集補充資料;(g)取得及審閱本公司的相關政策、審批及付款授權程序,以識別負責審批有關資金往來的人員;及(h)與高級管理層、財務部人員及本公司其他僱員進行面談,以了解該等資金往來的詳情及審批流程; 及(v) 被刪除的記錄數據分析?— (a)就于審查期間在SAP系統刪除金額超過人民幣10百萬元或以上的交易記錄進行分析;(b)取得銀行回單并與銀行流水進行對比,以核實對手方的身份及交易的性質;及(c)將刪除記錄與本集團一般明細賬進行對賬,以調查刪除原因。 獨立法證調查的主要結果概要 基于在獨立法證調查過程中進行的程序,并受限于下文“主要限制”一節所載的限制,獨立法證會計師得出以下主要觀察及結果: (A) 關聯方資金往來 誠如該等公告所披露,于審核2024年全年業績之過程中,本公司時任核數師羅兵咸永道發現關聯方資金往來并無記入本公司編制之記賬記錄及財務報表,并發現本公司提供之銀行流水存在若干不一致之處。 就此而言,獨立法證會計師于審查期間已收集并審閱本集團的銀行交易記錄,以識別銀行交易記錄與記入本集團一般明細賬的交易是否存在任何差異。根據獨立法證調查結果發現,本公司附屬公司的五個銀行賬戶存在差異之處,涉及該等附屬公司與上海悅崧實業發展有限公司(“上海悅崧”)之間的關聯方資金往來。上海悅崧為新城控股的附屬公司。獨立法證會計師所識別的關聯方資金往來概要如下:  關聯方資金往來是由新城控股一名管理人員(“新城控股員工”)及時任執行董事楊博先生(“楊先生”)策劃,并在本集團多名僱員協助下進行,主要目的為解決新城控股的短期資金需求。楊先生于本集團協調關聯方資金往來,并指示本集團財務管理中心總經理(“財務管理中心總經理”)使用定制紙質審批單進行該等轉賬,紙質審批單經由楊先生及財務管理中心總經理聯合簽署,旨在刻意規避本集團以SAP系統實施的內部審批程序。隨后,財務管理中心總經理指示財務管理中心員工從SAP系統刪除關聯方資金往來的銀行轉賬記錄。 (B) 參與關聯方資金往來的人員 獨立法證會計師已識別參與關聯方資金往來的人員如下: (i) 直接參與關聯方資金往來的人員: (a) 新城控股員工,要求進行關聯方資金往來; (b) 楊先生,執行新城控股員工的關聯方資金往來要求,指示財務管理中心總經理使用定制紙質審批單進行該等轉賬,并簽署紙質審批單; (c) 財務管理中心總經理,負責進行關聯方資金往來,并指示財務管理中心員工刪除交易記錄;及 (d) 四名本集團僱員,即楊先生的助理及三名財務管理中心僱員,彼等參與執行關聯方資金往來及╱或從SAP系統刪除交易記錄; (ii) 知悉關聯方資金往來的其他人士: (a)兩名本公司前高級管理層成員,于本公告日期均已辭任本公司職務; (b)一名本集團財務共享中心前總監; 及(c)本集團財務管理中心副總經理。有證據顯示該等人士知悉關聯方資金往來。然而,獨立法證調查并無發現證據顯示彼等知悉轉賬并未妥善記錄在本集團一般明細賬或關聯方資金往來的交易記錄遭刪除。具體而言,本集團財務管理中心副總經理已在獨立法證調查中解釋,彼誤以為關聯方資金往來屬于本公司與新城控股于2024年9月30日訂立的貸款框架協議項下擬進行交易的一部分。 除上述者外,獨立法證調查并無發現任何其他參與關聯方資金往來的董事或本公司高級管理層。獨立法證會計師并無發現任何證據顯示王振華先生(為本公司的控股股東)曾參與關聯方資金往來。根據獨立法證調查的結果,王振華先生于審查期間已不再牽涉或參與本集團的實際管理及營運。 (C) 關聯方資金往來的財務影響 截至2023年及2024年12月31日止年度,關聯方資金往來的總金額分別為人民幣1,800百萬元及人民幣5,170百萬元。除2023年的一筆資金往來外,本集團轉賬予上海悅崧的資金均于同月償還予本集團,于2023年12月31日及2024年12月31日均無錄得任何關聯方資金往來的未償還結馀。 本集團的現金及現金等價物主要由其銀行現金組成。根據本集團的管理賬目,自2022年12月以來,本集團于各季度末的銀行現金維持于人民幣1,100百萬元以上,銀行現金結馀于2024年12月31日達到人民幣2,192百萬元。僅供說明用途,于審查期間特定季度作出的關聯方資金往來之最高未償還結馀佔相關季度末的銀行結馀比例介乎于約29%至58%之間。由于本集團于審查期間維持穩健的現金流量狀況,流動資產超過人民幣4,600百萬元,而流動負債則維持于約人民幣3,000百萬元的穩定水平,本集團以流動資產淨額維持穩健的財務狀況。 (D) 進行關聯方資金往來的理由 進行關聯方資金往來的理由如下: (i) 新城控股的資金需求: 自2020年以來,物業開發行業一直處于調整階段,而物業開發公司于2023年更面臨尤其嚴重的現金流量壓力。基于為確保可按時交付物業以保障物業買家權益的資金需求、收緊項目公司的資本限制,以及獲批銀行貸款與實際撥款的時間差距等理由,新城控股難以靈活調配資本資源,并須倚賴短期貸款填補取得新資金前的資金缺口。根據獨立法證調查結果,關聯方資金往來項下轉賬予上海悅崧的資金主要由新城控股用于償還到期債務及支付建筑合約款項,以確保物業順利交付。 (ii) 本公司現金流量狀況穩健: 有別于受緊縮政策嚴重影響的物業開發行業,本公司從事物業管理行業并以輕資產業務模式營運,受經濟週期波動影響較小,故得以維持穩定的現金流入。 (iii) 本集團倚賴新城控股: 本集團的業務營運及收入在某程度上依賴新城控股。舉例而言,于2022年至2024年期間,本集團約60%的物業管理收入來自新城控股。此外,截至2021年、2022年、2023年及2024年12月31日止四個年度,新移交予本集團作管理的物業建筑面積分別約37%、32%、66%及41%乃來自新城控股。因此,倘新城控股因資金不足而無法交付物業,將對本公司的業務營運及收入增長產生不利影響。因此,本公司協助解決新城控股的短期資金需求在商業考量上屬合理。 (iv) 新城控股員工及楊先生的個人動機: 新城控股員工負責新城控股的財務管理及融資事宜。由于新城控股在關鍵時期面臨償還即將到期債務及按時交付物業的資金壓力,且鑒于本公司的財務狀況穩健,關聯方資金往來不太可能對本公司的正常業務營運造成任何重大不利影響,新城控股員工因而向楊先生提出資金申請,以解決新城控股的短期資金需求。另一方面,楊先生(為時任執行董事兼本公司首席運營官)專責管理本集團的業務營運。誠如上文第(iii)段所述,若新城控股因資金短缺導致業務營運出現任何中斷,可能對新城控股交付物業構成負面影響。繼而將減少移交予本集團管理的物業數量,影響本集團收入來源,并對楊先生的表現與能力產生負面評價,故此楊先生同意新城控股員工提出的關聯方資金往來要求。 (E) 羅兵咸永道提出的疑問 于審核2024年全年業績的過程中,羅兵咸永道注意到本公司已向其提供同一銀行賬戶的多個版本銀行交易記錄,該等記錄分別存取自SAP系統及網上銀行。于審查管理層所提供的銀行流水記錄時,羅兵咸永道發現銀行流水記錄中的若干交易并不連續,且已識別的關聯方資金往來并未于本集團相關銀行明細賬中入賬。 根據獨立法證調查,已識別出五個銀行賬戶的銀行交易記錄與本集團明細賬所記錄的交易存在差異,當中兩個銀行賬戶與羅兵咸永道所識別的兩個銀行賬戶相符。 據悉,本公司于羅兵咸永道向董事會匯報其結果后,隨即展開內部搜查。涉及2023年及2024年所進行關聯方資金往來總金額的內部搜查結果,與獨立法證調查的結果一致。 (F) 管理層誠信及可信度 在獨立法證調查結束后,獨立法證會計師發現除楊先生外,及受限于調查報告所述的限制,概無現任董事或高級管理層成員曾參與關聯方資金往來,亦無發現任何證據或任何其他事宜可能合理達致對現任董事及高級管理層成員(楊先生除外)的誠信產生合理懷疑的結論。 主要限制 在審查過程中,獨立法證會計師遇到若干限制,可能因此無法履行或完全履行相關調查程序。主要限制載列如下: (i) 獨立法證會計師未能取得所有要求審查的數據,例如(a)若干取證對象并不同意獨立法證會計師全面存取其工作用途的個人電腦;(b)若干取證對象于審查期間因電腦故障而更換電腦,而被更換的電腦已無法取回;及(c)僅可取回記錄于本集團伺服器內的取證對象伺服器電子郵件及即時通訊記錄。由于概無取證對象授權獨立法證會計師存取個人手機設備,故無法取得彼等個人手機設備上的電子郵件及即時通訊記錄。 (ii) 獨立法證會計師已從SAP系統進行數據提取,但SAP系統的刪除日志功能涵蓋范圍和記錄精細度方面存在一定局限,因此未能通過技術手段完全確保刪除過程中是否伴隨未留痕的數據修改行為、日志內容與用戶實際操作的完全一致性、系統是否完整記錄所有用戶執行的不同類型刪除操作。 (iii) 本集團若干營運單位的部分銀行賬戶于該等營運單位注銷注冊時已銷戶。因此,獨立法證會計師無法于網上銀行或向銀行取得相關銀行交易記錄,而須依賴本集團保存的記錄。 (iv) 獨立法證會計師未能與所有可能參與處理關聯方資金往來的取證對象面談,原因為若干取證對象已離開本集團而無法聯繫或因個人理由未能參與面談。 獨立法證會計師的建議 根據獨立法證調查的結果,獨立法證會計師已識別出本集團內部監控的若干不足之處,并提出若干針對性推薦建議: (i) SAP系統中銀行交易記錄的“刪除”及“紅沖”功能的授權管理 獨立法證會計師指出,多名財務部人員已獲授權執行SAP系統內銀行交易記錄的“刪除”及“紅沖”功能,但本集團并未為該等僱員訂立明確的操作與監控機制。 建議本集團取消SAP系統中針對銀行交易記錄的“刪除”及“紅沖”功能。此外,建議本集團採用“沖銷與重記”的方法以進行SAP系統中的銀行流水明細調整,以保留完整的修改記錄。對于任何錯誤或重複記錄的銀行流水明細,本集團應就相關記錄建立相應的沖銷條目,并清楚說明抵銷的原因和原銀行流水明細記錄。 (ii) 停止使用所有紙質審批單 獨立法證會計師指出,除關聯方資金往來外,本集團過往曾就若干緊急資金往來要求採用紙質審批單,而非透過SAP系統進行正式的線上審批流程。就此,獨立法證會計師建議本集團從此停止使用紙質審批單。經本公司確認,自2025年7月以來,本公司已停止使用紙質審批單。本集團亦會修訂相關管理政策,強制規定所有資金往來均須透過線上SAP系統完成審批程序。 (iii) 建立開設SAP系統用戶賬戶的審批程序 獨立法證會計師指出,兩名非執行董事(王曉松先生及呂小平先生)及王振華先生(本公司控股股東)的SAP系統用戶賬戶乃未經任何適當授權程序而建立。據本公司確認,王振華先生的用戶賬戶自2025年5月起已被停用。建議立即停用上述兩名非執行董事的用戶賬戶。此外,本集團應設立正式的資訊系統監控機制,并指定負責人定期對系統操作或訪問日志進行覆核。相關覆核記錄應及時妥善存檔,以備日后審閱之需。 (iv) 提升本公司風險管理及內部控制框架審查范圍的全面性 目前,本集團的審計監察部門負責定期審閱本集團的財務狀況和內部控制。然而,審計監察部門并未就相關風險管理及內部監控檢討的評估制定工作計劃,因此,獨立法證會計師難以確定評估范圍的全面性。建議本集團審計監察部門更頻繁地對風險管理及內部監控檢討進行評估。于進行該等評估前,應先制定詳盡的評估計劃,明確列出評估范圍及內容,并提交予本公司審核委員會(“審核委員會”)審閱。審計監察部門應嚴格遵循評估計劃執行相關工作。評估結果應直接向審核委員會匯報。此外,建議本集團應考慮聘請獨立第三方定期進行風險管理及內部監控檢討,并將結果直接向審核委員會匯報。 上市公司新城控股發布年報更正公告  |