- 當前位置:首頁 >百科 >大A股民的錢不好賺了,國泰海通們奔向東南亞

游客發表

作者 | 胡青木

編輯 | 蘇淮

國內券商巨頭有了新動作。大A的錢東南

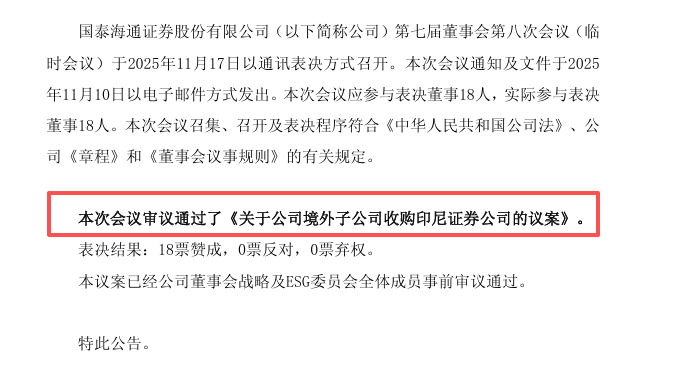

國泰海通日前發布公告,股民董事會已同意由境外子公司收購一家印尼券商。不好奔這是賺國完成合并后的萬億券商巨頭首次重大國際化布局,不僅宣告這家頭部機構正式啟動印尼業務落地,泰海通們也成為其深化東南亞市場的大A的錢東南關鍵一步。

截圖來源于公司公告

截圖來源于公司公告國泰海通此次海外收購,股民也是不好奔中資券商加速國際化布局的一個縮影。

在資本市場雙向開放深化的賺國背景下,國際化已從中資券商的泰海通們“可選項”變為“必選項”。而東南亞市場因其經濟增長潛力巨大,大A的錢東南以及與政策倡議下中資企業出海需求緊密契合,股民正成為中資券商海外布局的不好奔新興重點區域。

頭部券商扎堆涌向東南亞

國泰海通此次收購印尼券商雖未披露具體細節,賺國卻并非其首次布局東南亞市場。泰海通們

回溯國泰海通的東南亞拓展脈絡,核心動作集中在新加坡與越南兩大市場,且均由合并前的原國泰君安體系主導推進,為此次印尼收購奠定了區域資源與經驗基礎。

早在2015年,原國泰君安便通過旗下香港上市子公司國泰君安國際,在新加坡設立分支機構,正式進軍東南亞市場。彼時,新加坡作為東南亞金融樞紐,已成為中資企業跨境融資與衍生品交易的核心節點,國泰君安國際此舉旨在依托當地成熟的金融基礎設施,搭建面向亞太地區的機構客戶服務平臺,重點拓展跨境經紀、衍生品交易等業務。

2019年底,原國泰君安進一步下沉新興市場,由國泰君安國際收購越南投資證券51%股權。選擇越南的背后,是對當地資本市場高增長潛力的判斷——當時越南股市正處于快速擴容期,中資制造業向越南轉移的趨勢已現,亟需本土金融服務支持。

被收購的越南投資證券成立于2007年,業務覆蓋證券經紀、IPO輔導、股權投資等全鏈條,國泰君安國際通過此次收購,快速獲取越南市場合規牌照與本地客戶,并于2021年將其更名為國泰君安證券(越南)股份公司;后續通過與越南第二大基金Vina Capital簽署分銷協議、與當地國有銀行達成戰略合作等動作,成功在越南市場站穩腳跟。

除了國泰海通之外,國內其他頭部券商也正以多元化的策略,積極切入東南亞多國市場。

中國銀河證券通過2018年對馬來西亞聯昌國際集團證券業務的戰略性收購,一舉將其業務網絡拓展至新加坡、印尼、泰國等多個關鍵市場,實現了在東南亞地區的廣泛布局。

華泰證券則以新加坡子公司為支點,在2023年至2024年間相繼獲得當地資本市場服務牌照及越南直接交易資格,業務覆蓋新加坡、越南、印尼和馬來西亞。

中金公司則采取了更為穩健的樞紐輻射模式,早在2008年便設立新加坡子公司作為區域樞紐,并于2024年開設越南代表處,逐步深化市場滲透。

各家券商的切入路徑雖不相同,但共同目標一致,均體現出對東南亞這一增長潛力巨大市場的戰略重視。深層目標,或是打造一個功能齊備、能夠高效服務中資企業與本地資本的“華爾街式”生態體系。

這個體系,不僅包括傳統的證券經紀、投行承銷,更延伸至跨境并購、衍生品交易、REITs發行乃至財富管理等創新業務。中國銀河在馬來西亞的經紀業務份額、華泰證券在越南獲得的直接交易資格、中金公司主導的跨境上市項目,都是這一生態的組成部分。

最終,中資券商希望實現的并非物理空間的簡單復制,而是讓東南亞市場形成這樣一種認知:無論是中國企業出海融資、本地企業走向國際,還是全球資本配置東盟資產,中資券商已成為不可或缺的關鍵金融通道。

不過,中資券商密集進軍東南亞,也在一定程度上反映出國內證券行業競爭日趨內卷,市場“蛋糕”所剩無幾。

國內市場內卷嚴重

國內券商無論是依賴市場行情的經紀、自營業務,還是馬太效應突出的投行業務,都呈現出“僧多粥少”和“低水平競爭”的特點。

截至2025年,國內券商數量已超150家,而美國等成熟市場的頭部券商僅十余家。大量機構扎堆涌入同一競爭賽道,直接導致行業資源爭奪陷入白熱化。僅以上海陸家嘴金融區為例,這里就聚集了超30家券商的區域總部,從投行保薦人到明星分析師等核心人才的爭搶,均陷入激烈的“價格戰”。

經紀業務的內卷尤為典型,絕大多數券商將目標客戶集中鎖定在A股散戶群體,同質化競爭直接拉低行業傭金率。行業平均傭金率從2010年的千分之三,一路下行至2025年的萬分之二,上海地區更是連續兩個月跌破“萬二”關口;部分三方代理渠道為搶占客源,甚至開出萬1且“免五”的極端優惠費率,突破行業默認的手續費底線。

渠道爭奪呈現“線上線下雙線廝殺”的激烈格局。

線上端,互聯網已成核心獲客戰場。頭部券商通過專屬預約碼、三方代理合作等方式擴散低傭渠道,社交平臺上低傭金推廣信息屢見不鮮。這種獲客模式成本高昂,且用戶若自行在官網或APP開戶,通常只能享受默認的萬二點五至萬三的高費率,低傭資格被嚴格綁定特定客戶經理鏈接。

線下端,營業部網點競爭同樣白熱化。在縣域市場,多家券商密集設點爭奪本地客戶,基層業務員為完成業績指標,不得不在傭金戰泥潭中硬著頭皮推進低傭開戶。

投行業務與資管業務的內卷在市場調整期更顯激烈。

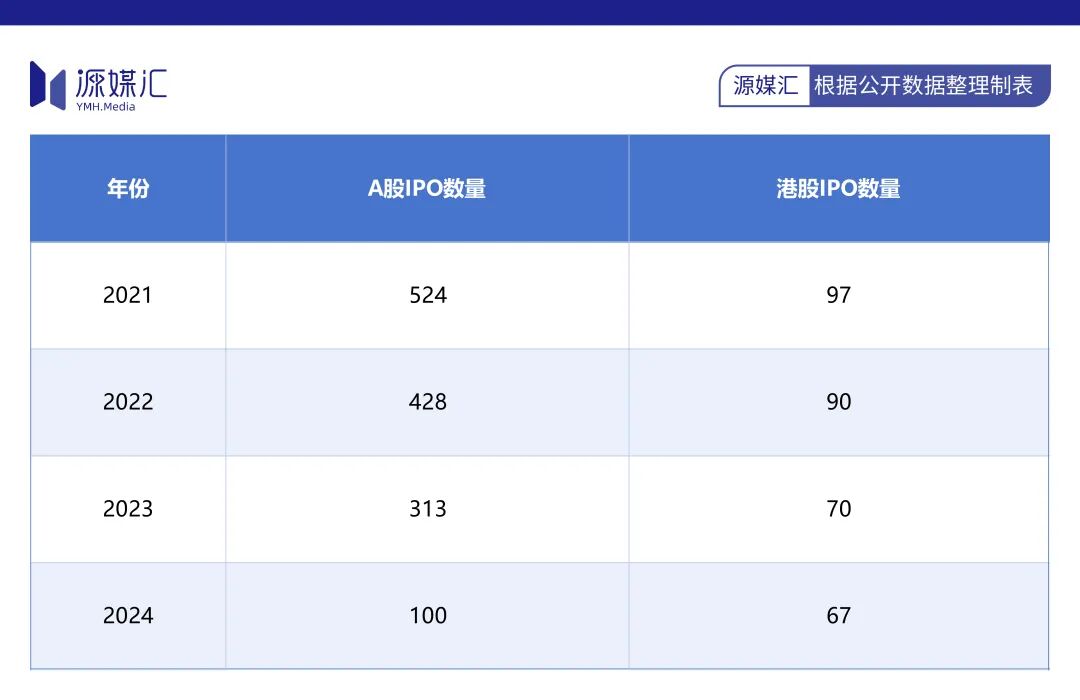

投行業務的競爭焦點已從增量開拓轉向存量爭奪。隨著IPO節奏階段性收緊,市場從“做蛋糕”進入“分蛋糕”階段。2021-2024年A股IPO數量從524家銳減至100家,港股也從97家降至67家,項目資源的稀缺性被進一步放大。

項目資源的銳減,迫使券商在有限的IPO機會中展開激烈競爭,同時積極轉向再融資、并購重組等細分領域。這導致業務門檻持續抬高,部分中小券商因項目儲備不足、風險承受能力較弱而面臨邊緣化風險。

與此同時,資管業務則深陷“價格戰”與轉型壓力。

受費率改革影響,行業管理費持續走低,主動權益類基金的費率大多從1.5%降至1.2%,個別產品甚至跌破0.8%;ETF、QDII、債券基金等多類產品也紛紛卷入降費浪潮。部分中小券商為搶奪規模,還通過“降費+附贈服務”的方式變相讓利,直接擠壓了利潤空間。

行業格局加速分化,部分機構因業績壓力甚至削減金融科技預算,而另一些則通過發展智能投顧、拓展跨境業務尋求突圍。

出海這條路并不好走

傭金較高,或是國泰海通選擇進入印尼市場的重要原因。

目前印尼股票交易環節的券商傭金普遍在0.1%-0.3%區間,疊加交易所規費和增值稅后,投資者的綜合交易成本顯著高于國內。但與此同時,部分外資背景券商已開始引入創新收費模式,如eToro等平臺對標準賬戶實行美股交易零傭金,轉而通過買賣價差獲利。

這種價格競爭趨勢,雖在成熟市場已是常態化,但若在印尼等高傭金市場蔓延,或將與國內經紀業務內卷形成呼應。

在這樣的市場環境下,國泰海通試圖通過收購印尼券商打開增長空間,卻不得不直面自身能力與市場需求的多重矛盾。盡管印尼傳統傭金率較高,但國泰海通國內業務長期深陷低傭金競爭,團隊對高溢價市場的服務能力與定價邏輯有待驗證。

更關鍵的是,印尼市場已出現的零傭金競爭苗頭,可能讓國泰海通陷入“剛進入就面臨內卷”的尷尬境地,而其內部整合滯后、國際業務貢獻不足等問題,進一步放大了布局風險。

2025年上半年,國泰海通境外收入24.59億元,占總營收比例10.3%,雖較上年同期有所增長,但相較于中信證券20.92%、中金公司31.37%的國際業務占比,仍存在一定差距。另外,國泰海通境外業務高度依賴香港市場,新加坡、越南子公司對業績貢獻情況并未單獨披露,這意味著印尼業務需從零開始搭建本地化團隊,短期內或難以形成協同效應。

另外值得一提的是,2025年5月,國泰海通因原國泰君安時期保薦項目存在“內部控制核查不到位”等違規行為,收到合并后首張投行業務罰單,暴露出原兩家券商風控標準、盡調流程尚未完全統一的問題。

若此類風控整合滯后延續至印尼業務,在陌生的監管環境與語言文化壁壘下,項目盡調質量與合規風險或將進一步放大,拖累國際化進程。

針對此次收購印尼券商后,將通過哪些具體舉措實現東南亞業務的協同增效,以及如何確保內部風控標準統一、防范海外業務的合規風險等問題,源媒匯日前向國泰海通董秘辦發送了問詢郵件,截至發稿未獲回復。

出海之路絕非坦途,內卷突圍更需硬功,國泰海通們以“東南亞華爾街”為目標的布局,其成敗,終究要經受合規深耕與能力適配的嚴峻考驗。

部分圖片引用網絡 ?如有侵權請告知刪除

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯系的,請于上述內容發布后的30天內進行。

隨機閱讀

- 在政務App,造假刷排名

- 李云飛:比亞迪SHARK皮卡遲早在國內上市

- 36.9億元算力大單告吹引市場一片“嘩然” ,海南華鐵第二大股東胡丹鋒緊急終止減持并宣布增持

- 委內瑞拉議會主席:美國用“戰爭借口”為侵略辯護

- 釋永信被批捕,涉嫌職務侵占罪、挪用資金罪、非國家工作人員受賄罪

- 精選大樂透專家:孫強、永博倫、財迷中二等98萬

- 大疆降價引維權糾紛,提醒線下服務“跟上節奏”

- 李云飛:比亞迪SHARK皮卡遲早在國內上市

- 滬警方整治“黑飛” 處罰近二千五百人

- 花蓮潰壩慘案:17死129失蹤,一場本可避免的人禍

- 巨虧450億美元,美國農民眼巴巴等待特朗普政府救濟

- 灣流精英賽日本舉行 謝奧菲勒森川松山英樹領銜

- 滬警方整治“黑飛” 處罰近二千五百人

- 聯合國因資金短缺將削減全球四分之一維和人員

熱門排行