中昊芯英大堂 圖源:界面新聞記者 沈溦

據接近中昊芯英的借殼人士向界面新聞記者透露,公司研發團隊擁有資深行業背景,復牌份和成員主要來自硅谷,即漲曾參與核心GPU、停新CPU以及谷歌TPU的普股研發。2023年,中昊公司推出了核心芯片產品“剎那”,芯英下盤并基于該芯片開發了服務器整機系統。借殼

目前,復牌份和中昊芯英的即漲主要交付形態即為該算力服務器。在客戶方面,停新公司已與天津移動、普股深圳聯通等運營商,中昊以及青海絲綢云谷產業園等政府機構開展合作。芯英下盤主要合作模式是借殼通過提供算力服務器,為客戶構建底層算力網絡。此外,公司也在與太極股份(002368.SZ)等央國企推進合作。

上述人士向界面新聞記者指出,公司之所以選擇TPU路徑進行深耕,是基于其底層架構對于AI大模型訓練場景的天然優勢。該人士進一步分析稱,GPU芯片雖性能強大,但其核心設計源于圖形處理與通用計算,更擅長圖形渲染和并行計算;而TPU作為專用集成電路(ASIC),其架構從設計之初就專為高效的矩陣運算(Tensor Operations)服務,因此在AI訓練的關鍵環節上能效更高。該人士坦言,這一技術路線的優越性在國內尚未形成廣泛共識。

界面新聞記者了解到,中昊芯英“剎那?”芯片二代產品即將發布,根據計劃通過下一代芯片產品將大模型部署成本降低50%。

“AI芯片產業前期投入大,技術迭代快,資金、人才、成本壓力巨大,短期內不會有業績爆發的可能,背后的資本要有實力、有資源也要有耐心。”有一級市場人士評價。

對賭壓力懸頂

中昊芯英2025年上半年凈虧損1.43億元,業績下滑現金流吃緊,卻仍要將B輪融資的大筆資金押注天普股份,核心原因在于對賭協議壓力懸頂。

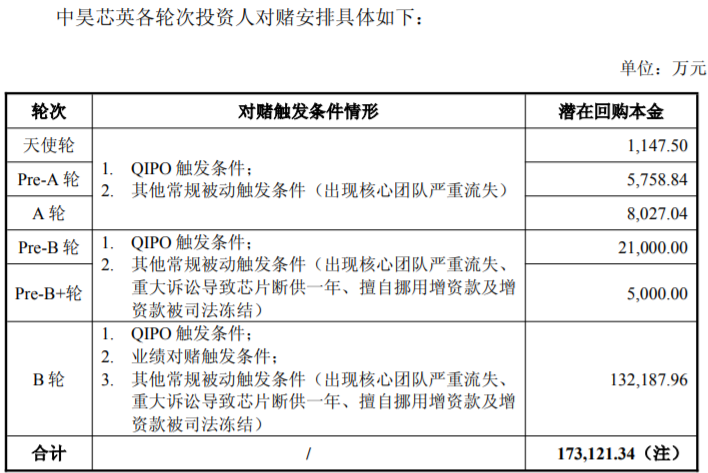

天普股份投資者說明會資料顯示,截至9月16日,中昊芯英歷次股權融資對賭協議所產生的或有負債約為17.31億元,涵蓋合格上市(QIPO)、業績承諾、常規被動觸發三類條件。其中,已有36名投資人簽署回購豁免同意函,對應10.68億元或有負債的回購條款被認定“自始無效”。未簽署回購豁免同意函最大敞口為6.64億元。

但天普股份9月16日發布的回函顯示,上述豁免或初步同意豁免的條款前提,是此次收購上市公司控制權交易完成。這意味著,中昊芯英如果未能成功收購天普股份或未完成對賭協議,仍將面臨高達17.31億元的違約負債。

中昊芯英背后對其形成對賭壓力的上市公司有兩家。

其一為科德教育(300192.SZ)。2023年4月,科德教育以增資和股權轉讓形式合計出資1.3億元參股中昊芯英,持股比例為5.53%。雙方協議,中昊芯英需要在2026年12月31日前完成合格IPO或被收購,否則可能觸發股權回購條款。若上市的對賭目標未能達成,科德教育有權要求中昊芯英以年化8%的溢價回購股權。

合格IPO指目標公司在合格資本市場完成首次公開發行并上市;被收購指以科德教育認可的交易方案,將目標公司的股權全部或部分轉讓給收購方。而借殼上市的方案,并未出現在上述對賭約定中。

其二為艾布魯(301259.SZ)。2024年9月,艾布魯以2.5億元自有資金首次對中昊芯英增資,取得7.69%股份。今年8月,艾布魯通過子公司星羅中昊加碼投資1.65億元,將在中昊芯英的持股比例提升至9.73%,成為第二大股東。

艾布魯在增資公告中稱,雙方簽訂對賭協議,公司未能在2026年12月31日之前完成合格IPO或被整體出售;公司核心團隊嚴重流失(流失二分之一而且因流失造成的公司功能缺失未能及時補齊的);公司2024年度、2025年度兩年合計凈利潤(經B輪投資人認可的審計數據)小于2億元,將觸發回購條款,艾布魯在公告中未公開回購條款細節。

然而,隨著中昊芯英業績惡化,業績承諾觸發的可能性有所增加。據艾布魯相關公告,中昊芯英2024年實現凈利潤8590.78萬元,今年上半年凈利潤為虧損1.44億元。這意味著,中昊芯英在今年下半年要完成2.58億元的凈利潤,才能免于觸發與艾布魯的業績對賭回購條款。

圖說:中昊芯英各輪次投資人對賭安排及觸發條件 圖片來源:天普股份公告

下一步棋怎么下

高額的業績對賭壓力懸頂,至今還未提交IPO申請的中昊芯英時間窗口已明顯不足。

據雪球網相關統計數據顯示,科創板企業在上市全流程中,前期籌備階段(涵蓋股份制改造、盡職調查、問題整改等核心環節)平均需1-3年,后續審核周期則約為361天,綜合來看,企業從啟動上市計劃到最終成功掛牌,全程耗時普遍超過18個月。也就是說,即便是中昊芯英即刻啟動上市相關程序,參考科創板平均上市周期,也難以在剩余時間內完成股改、盡調、審核等全部流程。

透鏡咨詢創始人況玉清向界面新聞記者表示,獨立IPO周期長、條件苛刻、不確定性大。“中昊芯英及其實控人此次先買天普股份的控制權,等機會來了,有可能利用控制權推動殼公司收購目標上市資產,完成借道上市。”

至于中昊芯英承諾未來12個月內不計劃對上市公司主營業務進行重大調整,況玉清表示,“這種承認本身就是此地無銀。一年之內,中昊芯英還不一定能夠對人、事、財等層面全面接管上市公司并完成實際控制。”

“事實上,為維護股價穩定,前期易主過程中承諾一定期限內不變更主業,或者暫無資產注入等屬于‘基本動作’。”有并購行業人士對界面新聞記者表示,但不意味著在整體規劃中沒有重組上市公司業務的計劃。“從中昊芯英和天普股份各方面的表態來看,是以‘新質生產力’為由引入實控人,后期上市公司發展肯定也是以中昊芯英相關的業務展開。”

但眼下放在雙方面前的肯定不是所謂的“資產注入”,上述行業人士指出,首先中昊芯英這邊需要通過收購上市公司,并給出后續解決方案,來說服投資方,緩解對賭壓力,上市公司方面也需要經歷管理層變更,來實現經營和管理方面的磨合。

此外,有接近中昊芯英人士也告訴界面新聞記者,目前公司還在一系列資本運作過程中,后續兩家公司會有什么業務合作和進一步交集,“等收購案完成后看。”

上市層面,上述接近中昊芯英人士也稱,收購天普股份并不是最終目標,后續可能會有另有上市計劃,“但整體還要進一步評估和商討。”

“從表態來看,中昊芯英和天普股份之間肯定不會觸及到‘借殼’硬規定。”有投行人士對界面新聞記者分析,在業績說明會中,就后續資本運作有兩方面表態,一是中昊芯英現有資本證券化路徑與本次收購無關,二是沒有資產注入計劃。

“從現有案例來看,中昊芯英本身作為天普股份控股股東,再去獨立IPO的可能性較小,或者說至少A股市場似乎沒有先例,涉及到同一資產重復上市,架構上也很難被允許,港股層面則要進一步探討。”該投行人士認為,另一種可行的方式則是自我拆分,將不同的業務分立,中昊芯英作為上層平臺,以子公司的形式依次證券化,但可能就有較長的過程,從明面上看,中昊芯英也沒有能夠獨立拆分的成熟業務,所以本次運作可能真的像回應的,只有規劃沒有具體計劃。

“(收購)本質上還是上市期限促發的收購行為。”有上市公司高管對界面新聞分析,A股市場IPO周期長,審核標準較嚴格,港股市場近期火熱,但港股資金較為“保守”,偏向有一定市場份額,業績穩定向好的行業龍頭公司,且港股排隊已超500家,也存在發行不及時的問題。

(責任編輯:綜合)