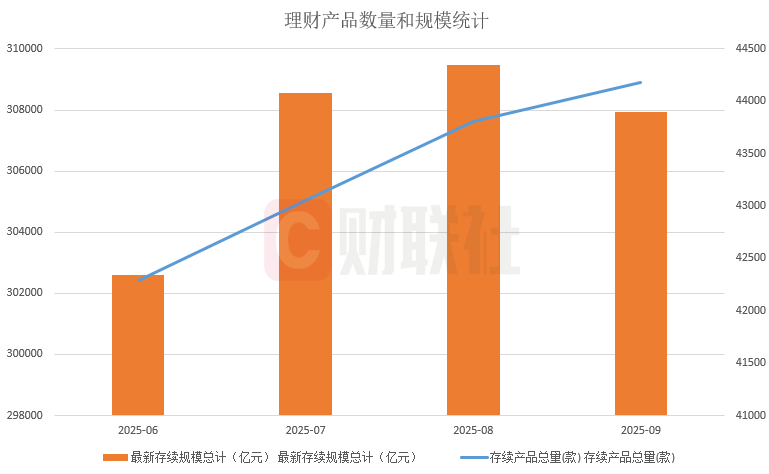

數據來源:普益標準,銀行元財聯社整理 數據來源:普益標準,銀行元財聯社整理中信證券首席經濟學家明明指出,理財7月開始股市加速上行,規模股債蹺蹺板影響下,走出債市深度回調,季度但銀行理財規模并未受到影響。現億理財規模逆勢增長,拋物線核心原因在于銀行理財表層凈值尚未受到明顯影響,銀行元理財主要持倉的理財信用債回調幅度也有限,存款降息的規模推動下負債端吸引力仍舊較強。股市雖然走出10年新高,走出但普通居民風險偏好并未發生大幅變化,季度普通存款搬家的現億對象依舊是理財、保險等低風險產品。拋物線 華西證券首席經濟學家劉郁則分析認為,9月理財規模下降具有明顯的季節性特征。季末疊加國慶長假前夕,銀行面臨較大的存款考核壓力,理財回表需求顯著上升。與此同時,理財產品的凈值回撤幅度在9月份再度走擴,而同期權益市場卻保持火熱態勢。這兩個因素的疊加,顯著催化了投資者贖回理財產品的意愿。 結構性分化,凸顯市場風險偏好變化 在本輪規模調整過程中,根據底層投資來劃分,不同類別理財產品面對市場的表現也不同。 固定收益類產品作為理財市場的“壓艙石”,在本季度展現出強大的韌性。數據顯示,該類產品規模從6月末的23.08萬億元穩步增長至9月的23.59萬億元,季度內增幅超過5000億元。更值得關注的是,其市場份額從76.27%進一步提升至76.60%,這一變化充分說明了在當前復雜市場環境下,投資者對穩定收益產品的強烈偏好。 與固收類產品形成鮮明對比的是,現金管理型產品在本季度表現疲軟。盡管產品數量保持增長,但規模卻在7月達到6.56萬億元的高點后連續兩個月下滑,最終季度凈增僅381億元。其規模占比也從6月的21.36%降至9月的21.11%,顯示出這類產品吸引力的持續減弱。 市場分析人士指出,現金管理型產品吸引力下降可能源于多重因素。“一方面,隨著市場利率環境的變化,這類產品的收益優勢有所減弱;另一方面,投資者對流動性管理的需求正在發生變化,部分資金可能轉向其他更具吸引力的短期投資工具。 在其他產品類別方面,權益類產品延續收縮態勢,規模從6月底的276.17億元降至9月底的240.83億元,降幅較為明顯。而混合類產品則表現出相對韌性,規模從6月底的6470.76億元增至9月底的6548.11億元,三季度實現77億元的增長。這兩類產品的差異化表現,進一步印證了理財客戶風險偏好整體保守的格局。 規模驅動力分化:理財注重“季節”,基金看重“市場” 財聯社整理發現,面對市場波動,理財產品和公募基金的規模表現有所不同。具體來看,理財產品的規模更多與季節性因素相關;而公募基金則表現出顯著的市場化特征。 今年以來,股市表現強勁,帶動公募基金規模的快速增長。據財聯社此前報道,今年8月底,我國公募基金總規模一舉突破36萬億元,這也是年內第五次創下歷史新高。具體來看,公募基金規模6月底首次突破34萬億,7月底首次突破35萬億,8月底又首次突破36萬億,我國公募基金規模持續增長,彰顯出行業的蓬勃發展態勢。 受益于股票市場上漲,股票型基金的規模在8月增長超6300億元,混合型基金增長超3300億。此外,貨幣基金和QDII基金在8月也實現規模增長,分別增長1963億元和672億元。其他類型基金實現規模增長的同時,債券基金卻出現規模小幅下降。 |