2025年中國居民的年中退休準(zhǔn)備情況如何?最新報(bào)告顯示,受訪居民在退休準(zhǔn)備的國居認(rèn)知上有所提升,但行動(dòng)仍滯后。民退

上述報(bào)告指的休準(zhǔn)是同方全球人壽保險(xiǎn)有限公司聯(lián)合清華大學(xué)經(jīng)濟(jì)管理學(xué)院中國保險(xiǎn)與風(fēng)險(xiǎn)管理研究中心近日發(fā)布的《2025中國居民退休準(zhǔn)備指數(shù)調(diào)研報(bào)告》(下稱“報(bào)告”)。報(bào)告收集了超4000份問卷后的數(shù)微升后統(tǒng)計(jì)數(shù)據(jù)顯示,2025年中國居民退休準(zhǔn)備指數(shù)為5.49,最高相比于2024年的年中5.34略有上升。

根據(jù)報(bào)告課題組的國居解釋,中國居民退休準(zhǔn)備指數(shù)選取退休責(zé)任意識(shí)、民退財(cái)務(wù)規(guī)劃認(rèn)知水平、休準(zhǔn)財(cái)務(wù)問題理解能力、數(shù)微升后退休計(jì)劃完善度、最高退休儲(chǔ)蓄充分度以及取得期望收入的年中信心六個(gè)維度并分別賦以相應(yīng)的權(quán)重來計(jì)算。數(shù)值低于6為低退休準(zhǔn)備指數(shù),國居表明退休準(zhǔn)備不足,民退需要引起重視。

從報(bào)告數(shù)據(jù)來看,較去年情況而言,今年在上述六大維度中受訪居民在退休責(zé)任意識(shí)(7.45)和財(cái)務(wù)規(guī)劃認(rèn)知水平(7.36)上顯著提升,這表明公眾對個(gè)人養(yǎng)老責(zé)任的理解和理財(cái)知識(shí)掌握程度持續(xù)增強(qiáng);同時(shí),在能力與行為層面,今年的財(cái)務(wù)問題理解能力得分為6.06,較上年(5.83)略有上升,說明居民雖然具備一定金融知識(shí),但在風(fēng)險(xiǎn)識(shí)別、投資判斷及長期資金規(guī)劃方面的理解仍有限。

另一方面,今年的退休計(jì)劃完善度下降至3.82,退休儲(chǔ)蓄充分度也降至3.78,反映出認(rèn)知提升并未充分轉(zhuǎn)化為實(shí)際行動(dòng),許多居民尚缺乏系統(tǒng)性和可執(zhí)行的退休規(guī)劃,儲(chǔ)蓄目標(biāo)與執(zhí)行行為之間存在明顯脫節(jié),呈現(xiàn)出“認(rèn)知提升、行為滯后”的明顯特征。

哪類人群的退休準(zhǔn)備指數(shù)相對較高?報(bào)告給出了高準(zhǔn)備指數(shù)人群的畫像:80后、已婚、自評健康狀況良好、研究生學(xué)歷、在國有企業(yè)及外商/港澳臺(tái)商工作、個(gè)人收入與金融素養(yǎng)較高。

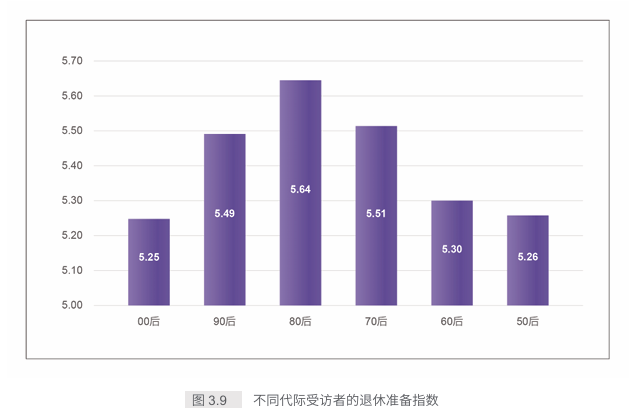

報(bào)告數(shù)據(jù)顯示,從不同年齡段的退休準(zhǔn)備指數(shù)來看,中國居民的退休準(zhǔn)備水平呈現(xiàn)出明顯的生命周期特征,總體上隨著年齡的增長呈現(xiàn)“上升后趨穩(wěn)”的態(tài)勢。

報(bào)告認(rèn)為,00后人群的退休準(zhǔn)備指數(shù)最低,主要因?yàn)樵撾A段個(gè)體剛進(jìn)入社會(huì)或仍在接受教育,對退休責(zé)任和財(cái)務(wù)規(guī)劃的認(rèn)識(shí)有限,退休意識(shí)較為薄弱;90后群體得分有所上升,反映出隨著工作和收入的穩(wěn)定,部分年輕人開始接觸理財(cái)與養(yǎng)老概念,但仍以短期財(cái)務(wù)目標(biāo)為主,退休計(jì)劃的實(shí)際執(zhí)行度較低;70后群體雖擁有一定積累,但受健康風(fēng)險(xiǎn)、投資波動(dòng)及收入來源減少的影響,信心略顯謹(jǐn)慎。

而80后群體的退休準(zhǔn)備指數(shù)達(dá)到相對高點(diǎn)。這一時(shí)期是個(gè)體職業(yè)與家庭責(zé)任的“雙重成熟期”。此階段的居民普遍具有較強(qiáng)的儲(chǔ)蓄能力和長期規(guī)劃意識(shí),開始主動(dòng)制定養(yǎng)老儲(chǔ)備計(jì)劃,是退休準(zhǔn)備行為的關(guān)鍵實(shí)施期。

在養(yǎng)老金融方面,報(bào)告認(rèn)為受訪居民的選擇整體呈“穩(wěn)健為主、代際分層”,個(gè)人養(yǎng)老金制度已快速推廣,但在認(rèn)知普及、激勵(lì)力度與產(chǎn)品適配上仍存在明顯短板。個(gè)人養(yǎng)老金產(chǎn)品偏好整體呈“養(yǎng)老儲(chǔ)蓄>養(yǎng)老保險(xiǎn)>養(yǎng)老理財(cái)>養(yǎng)老基金”的序列,高收入與高退休準(zhǔn)備群體對養(yǎng)老保險(xiǎn)偏好強(qiáng)于養(yǎng)老儲(chǔ)蓄。

面對當(dāng)前的老齡化挑戰(zhàn),清華大學(xué)經(jīng)濟(jì)管理學(xué)院講席教授馮潤桓建議稱:推動(dòng)退休準(zhǔn)備測量在養(yǎng)老金融服務(wù)中的應(yīng)用,并為居民提供適應(yīng)其需求的退休規(guī)劃工具;穩(wěn)步完善多層次養(yǎng)老保障體系,增強(qiáng)個(gè)人養(yǎng)老金賬戶的可及性與激勵(lì)力度;持續(xù)推動(dòng)金融知識(shí)普及和退休規(guī)劃教育,促進(jìn)“認(rèn)知向行動(dòng)”的轉(zhuǎn)化;提升養(yǎng)老金融產(chǎn)品的組合效應(yīng),實(shí)現(xiàn)與不同群體需求的更好匹配;推動(dòng)健康管理與退休規(guī)劃的協(xié)調(diào)發(fā)展,增強(qiáng)居民長期安全感。同時(shí),保險(xiǎn)機(jī)構(gòu)可在監(jiān)管引導(dǎo)下繼續(xù)探索“長期保障+穩(wěn)健投資+適度服務(wù)”發(fā)展路徑,為提升我國居民退休準(zhǔn)備水平提供穩(wěn)健、專業(yè)的支持。