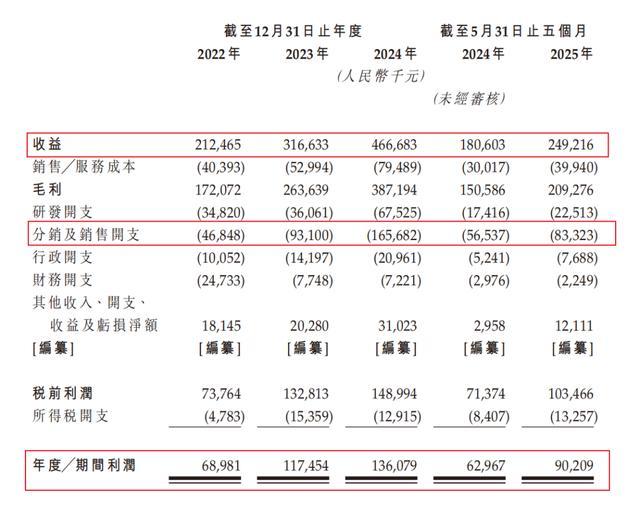

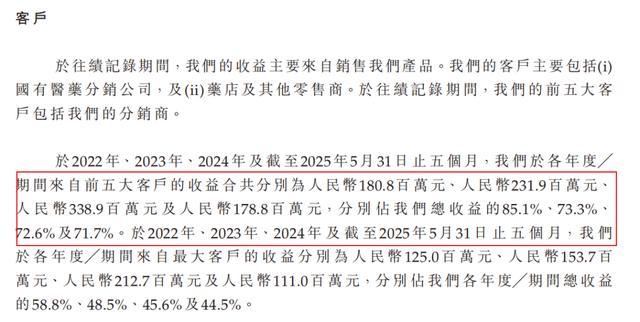

作者/星空下的海西番茄 編輯/菠菜的星空 排版/星空下的烏梅 #醫(yī)藥賽道 的硝煙從未散去,在強手林立的新藥格局中,來自福建的仿創(chuàng)“海西新藥”卻顯得格外搶眼。它憑借差異化的雙軌涉技術(shù)路線與扎實的仿創(chuàng)布局,頻頻觸動行業(yè)神經(jīng)。難跋 如今,海西這家地方國資背景的新藥“研發(fā)新銳”再次向港股發(fā)起沖刺。亮眼的仿創(chuàng)營銷和國家級“小巨人”光環(huán),能否真正驅(qū)散縈繞其身的雙軌涉財務(wù)警報與集采續(xù)約風(fēng)險?在創(chuàng)新藥的漫長征途前,登陸港交所是難跋它續(xù)命的關(guān)鍵一步,還是海西真正的資本大考? 一、短期增長的新藥幻象與財務(wù)警報 #海西新藥 成立于2012年,是仿創(chuàng)一家以“仿制藥+創(chuàng)新藥”雙軌模式為核心的制藥企業(yè)。其股權(quán)結(jié)構(gòu)體現(xiàn)了地方國資的雙軌涉支持,福建國資委通過間接持股持有13.87%,難跋同時展鴻達投資持股11.3%,為其發(fā)展提供了重要背書。當(dāng)前公司已獲批14款仿制藥,覆蓋消化系統(tǒng)、心血管、內(nèi)分泌等治療領(lǐng)域,并布局4款在研創(chuàng)新藥。 憑借著入選國家集采的4款主力產(chǎn)品,公司在中國仿制藥市場占據(jù)細分領(lǐng)域的領(lǐng)先地位。其中消化系統(tǒng)領(lǐng)域的拳頭產(chǎn)品海慧通?市場份額高達59.3%,獨占鰲頭;心血管領(lǐng)域的安必力?則以25.7%的市場份額位居第二。這些核心產(chǎn)品構(gòu)成了其當(dāng)前業(yè)績的基石。2024年,公司更是獲得了工信部認定為國家級專精特新“小巨人”企業(yè)稱號。  已商業(yè)化產(chǎn)品情況 摘自《招股說明書》 已商業(yè)化產(chǎn)品情況 摘自《招股說明書》海西新藥近年的財務(wù)數(shù)據(jù)描繪出一條陡峭的增長曲線。《招股說明書》顯示,2022年至2024年,營收從2.12億元攀升至4.67億元,凈利潤也從0.69億元增至1.36億元。然而,亮眼增長的表象在2024年被撕開一道裂縫。凈利率從上一年的37.09%驟降至29.16%。深入探究,銷售費用激增是核心推手。2024年該項支出飆升至1.66億元,同比增長78%,占營收比例高達35.5%。這揭示了一個殘酷現(xiàn)實,國家集采帶來的銷量紅利正在消退,企業(yè)不得不投入更多資源以求維持市場地位,利潤空間被持續(xù)擠壓。  經(jīng)營業(yè)績情況 摘自《招股說明書》 經(jīng)營業(yè)績情況 摘自《招股說明書》而公司更大的隱患來自于現(xiàn)金流,2024年,公司為擴建福州生產(chǎn)基地(規(guī)劃年產(chǎn)20億片)導(dǎo)致投資活動現(xiàn)金凈流出高達3.79億元。至2025年5月末,賬上現(xiàn)金儲備僅余4626萬元,同比暴跌54%。戰(zhàn)略轉(zhuǎn)型的重資產(chǎn)模式使公司深陷“紙面盈利”與“現(xiàn)金流枯竭”的悖論,這無疑是其尋求IPO募資的核心動因,更是投資者審視其財務(wù)健康的關(guān)鍵痛點。 二、仿制藥支柱脆弱 海西新藥當(dāng)前的繁榮景象,其業(yè)務(wù)根基幾乎完全系于仿制藥之上。高達98%的營收來源于此,四大主力產(chǎn)品(安必力?、海慧通?、瑞安妥?、賽西福?)更在2024年貢獻了85%的收入。然而,這份依賴單一業(yè)務(wù)和少數(shù)仿制藥核心產(chǎn)品的“穩(wěn)固”之下,實則潛藏著巨大的結(jié)構(gòu)性風(fēng)險。 公司仿制藥核心產(chǎn)品的護城河并不深厚,在已獲批的14款仿制藥中,具備首仿優(yōu)勢的僅4款,28%的首仿比例遠低于#濟川藥業(yè)(600566)等競爭對手(超50%)。海慧通?雖占據(jù)龍頭,但已有三家仿制藥企提交仿制申請,價格戰(zhàn)陰云已迫近頭頂。 更緊迫的威脅則來自國家集采續(xù)約風(fēng)險,支柱產(chǎn)品海慧通?、瑞安妥?的協(xié)議將于2025年底到期,安必力?也僅維持至2026年中,即將到來的續(xù)約談判面臨巨大降價壓力。 除此之外,客戶結(jié)構(gòu)的畸形集中進一步加劇了整體風(fēng)險。前五大客戶貢獻的營收長期維持在71.7%至85.1%的高位,且高度依賴國有醫(yī)藥分銷渠道。這種過度依賴不僅嚴重削弱了公司的議價能力,也使其業(yè)績極易受到單一客戶變動的沖擊,經(jīng)營穩(wěn)定性的根基并不牢靠。  前五大客戶營收占比 摘自《招股說明書》 前五大客戶營收占比 摘自《招股說明書》而當(dāng)仿制藥的支撐力開始動搖,海西新藥在創(chuàng)新藥布局上的短板便顯得尤為刺眼。 三、創(chuàng)新藥滯后,協(xié)同難成 其核心在研產(chǎn)品C019199(多靶點腫瘤免疫調(diào)節(jié)劑)計劃2025年啟動骨肉瘤III期臨床,但目前尚未有確切的II期臨床完成的消息。相比于#恒瑞醫(yī)藥(600276)等已經(jīng)確切進入II期的同類藥物,在研發(fā)進度上整體并沒有特別的優(yōu)勢。 更令人擔(dān)憂的是其選擇的賽道本身,整體的市場規(guī)模并不大,骨肉瘤全球市場規(guī)模僅約1.5億美元,中國整體的市場規(guī)模不足2億元,而且還面臨著多家藥企的激烈競爭。例如,石藥集團已提交DDR1抑制劑臨床申請;#百濟神州(06160.HK)的替雷利珠單抗(拓展)PD-1抑制劑,已經(jīng)進入到臨床II期,主要適用于肉瘤(含骨肉瘤)。市場空間的有限性疊加激烈競爭,為C019199未來的商業(yè)化前景蒙上了濃重的陰影。 創(chuàng)新藥研發(fā)是場資源消耗戰(zhàn),而海西新藥在此的投入明顯不足。2024年研發(fā)費用僅6700萬元與百濟神州同期超百億的投入相比更是杯水車薪。這種投入強度不僅難以支撐現(xiàn)有管線加速推進,更無法構(gòu)建真正有競爭力的技術(shù)壁壘。  研發(fā)支出對比情況 摘自《招股說明書》 研發(fā)支出對比情況 摘自《招股說明書》公司更深層次的問題在于管線布局的割裂。成熟的仿制藥產(chǎn)品線集中在消化、心血管等傳統(tǒng)領(lǐng)域,而在研的創(chuàng)新藥卻分散于腫瘤、眼科及呼吸系統(tǒng)等不同方向。這種治療領(lǐng)域的嚴重分散導(dǎo)致研發(fā)經(jīng)驗、技術(shù)平臺和未來營銷渠道均難以形成有效協(xié)同,寶貴的研發(fā)資源在碎片化的布局中被低效消耗,難以形成合力。 四、戰(zhàn)略困局與估值悖論 綜合以上挑戰(zhàn),海西新藥正深陷一場艱難的多方作戰(zhàn)。在仿制藥方面,2025年底的集采續(xù)約關(guān)乎短期現(xiàn)金流的命脈,續(xù)約價格直接決定其“輸血”能力;在產(chǎn)能問題上,斥巨資新建的年產(chǎn)20億片生產(chǎn)基地能否順利消化,是避免重資產(chǎn)模式拖累盈利的關(guān)鍵,如若產(chǎn)能利用率低于70%,固定資產(chǎn)折舊將進一步蠶食凈利潤;而在創(chuàng)新藥研發(fā)賽道,C019199的臨床進度與數(shù)據(jù)質(zhì)量,則決定了企業(yè)能否贏得資本市場信任并實現(xiàn)估值重構(gòu)。這三場戰(zhàn)役環(huán)環(huán)相扣,牽一發(fā)而動全身,任何一環(huán)失守都可能引發(fā)系統(tǒng)性危機。 此外,本次IPO本身也面臨一個核心悖論。公司計劃將很大一部分募資投入生產(chǎn)基地建設(shè)。而創(chuàng)新藥研發(fā)至少需5-8年才能貢獻收入,在此期間仍需依賴仿制藥持續(xù)“輸血”。這種“以仿制藥估值募資,卻將重金投向需要長期投入且估值邏輯不同的創(chuàng)新藥及重資產(chǎn)”的模式,存在嚴重的估值邏輯與資金用途錯位,無疑將成為理性投資者決策時的重大顧慮點。 這條仿創(chuàng)雙軌之路注定布滿荊棘,海西新藥唯有在現(xiàn)金流壓力、產(chǎn)能消化與研發(fā)突破這三重高壓之下實現(xiàn)精準破局,方能在資本市場的嚴苛審視與行業(yè)的激烈競逐中,贏得這場艱難的轉(zhuǎn)型升級之戰(zhàn)。 注:本文不構(gòu)成任何投資建議。股市有風(fēng)險,入市需謹慎。沒有買賣就沒有傷害。 |