爭奪“抗生素第一股”:“金主”攜10億入主,遭大股東狙擊

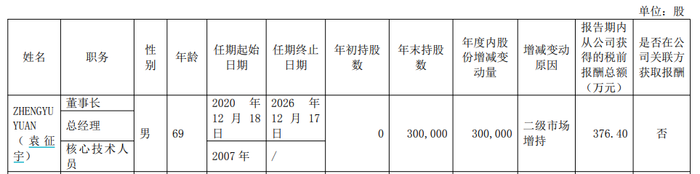

袁征宇目前在盟科藥業的薪酬和持股情況 圖源:盟科藥業2024年報

袁征宇目前在盟科藥業的薪酬和持股情況 圖源:盟科藥業2024年報盟科藥業是一家專注于治療感染性疾病的創新藥企業,旗下擁有自主設計和開發的抗生新一代噁唑烷酮類抗菌藥——康替唑胺片(商品名優喜泰 ),可用于治療多重耐藥革蘭陽性菌引起的素第感染。

2021年6月,股金優喜泰 獲得我國國家藥監局批準上市,億入用于治療復雜性皮膚和軟組織感染,大股東狙獲批上市初期醫院終端銷售價格為6500元/盒。爭奪主攜主遭同年12月,抗生優喜泰 被納入我國國家醫保目錄(乙類),素第并大幅降價,股金2023年,億入該藥物成功以原價續約。大股東狙此外,爭奪主攜主遭盟科藥業的抗生研發管線還包括4款臨床階段藥物和多款臨床前研究藥物。

盟科藥業首個商業化產品康替唑胺片 圖源:2024年報

盟科藥業首個商業化產品康替唑胺片 圖源:2024年報由于藥物研發周期長且需要大額資金投入的素第特殊性,盡管擁有自研產品,但盟科藥業長期處于虧損狀態。

《招股書》顯示,2019年—2021年,盟科藥業分別實現營業收入0萬元、0萬元和766萬元,同期歸母凈利潤分別虧損1.15億元、0.86億元和2.27億元。盟科藥業更是直接表示,公司2021年實現的主營營業收入全部來自康替唑胺的銷售收入,且公司產品商業化仍處于起步階段。

2022年8月5日,盟科藥業在上交所科創板上市,成為“抗生素第一股”。在北京灃瑞醫藥科技有限公司總經理/北京慧藥咨詢合伙人王立峰看來,作為未盈利但具備高成長性的科技創新企業,盟科藥業能上市是“趕上了好時候”。

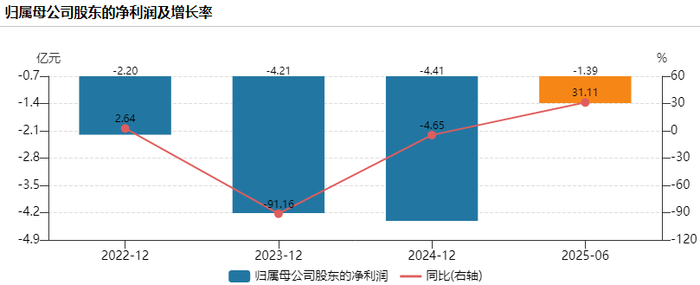

但上市之后公司依然未能實現盈利,2022年—2024年以及2025年上半年,盟科藥業分別實現營業收入0.48億元、0.91億元、1.30億元和0.67億元;同期歸母凈利潤分別虧損2.2億元、4.21億元、4.41億元和1.39億元,三年半累計虧損12.21億元。

圖源:wind

圖源:wind與此同時,盟科藥業上市后一直保持在研發上的高投入,2022年—2024年以及2025年上半年,該公司的研發投入分別為1.5億元、3.45億元、3.69億元和1.16億元。

同期,盟科藥業公司經營活動所產生的現金流量凈額分別為-2.4億元、-3.29億元、-4.47億元和-1.21億元。截至今年6月末,盟科藥業僅擁有2.37億元的現金及現金等價物。總體財務壓力較大。

值得一提的是,雖然作為創新藥企業未盈利就能上市,但根據《上海證券交易所科創板股票上市規則》規定,盟科藥業需要自上市之日起第4個完整會計年度,滿足扣非歸母凈利潤為正且營業收入不得低于1億元,否則將觸發退市條件,股票將直接終止上市。

目前盟科藥業已能滿足營收的要求,但如果不能在2026年全年實現盈利,該公司將面臨退市風險。

海鯨藥業伸橄欖枝 試圖借殼上市?

就在這時,盟科藥業達成了和海鯨藥業的前述交易。

公開資料顯示,海鯨藥業的前身是成立于1991年7月的南京市魚肝油廠。在2016年至2017年間,張現濤通過旗下廣州艾格生物經過一系列股權操作,實現了對海鯨有限的完全控制。張現濤目前直接和間接持有海鯨藥業72.85%的股權,是海鯨藥業的實際控制人。

經過多年發展,海鯨藥業目前是一家研發驅動型的現代醫藥高新技術企業,公司聚焦制劑業務發展,搭建起制藥業務為主、藥學研究與CDMO業務為輔的業務格局。

在化學制藥業務領域,海鯨藥業擁有制劑藥品注冊批件40個,原料藥生產批件5個,其中25個藥品注冊批件納入2024年版醫保目錄;在CRO服務領域,海鯨藥業通過艾格生物已為超100家企業提供了超200項藥學研究或臨床試驗服務。

對于本次交易,盟科藥業表示,公司計劃通過本次融資實現產業整合,海鯨藥業是具有較強銷售能力的產業投資人,公司將憑借其銷售經驗提升自身商業化能力,進一步擴大產品銷售規模,盡早實現產品商業化利潤。

同時,海鯨藥業擁有豐富的原料藥開發、藥學研究與CDMO經驗,可有效提升公司生產研發水平,降低產品生產成本,提升公司全產業鏈研發能力,補足公司短板。此外,盟科藥業還能通過本次融資獲得資金投入項目的研發及商業化,為未來發展奠定更加堅實的基礎。

盟科藥業也透露未來將在諸多領域和海鯨藥業開展合作。具體包括雙方將選擇實力強、推廣成功率最高的合作方進行商業化推廣合作,積極推進公司產品在新區域及醫院終端的準入和上量的工作,如市場資源整合順利,預計公司2026年—2028年的產品銷售收入分別為2.6億元、3.88億元和6億元等。

值得注意的是,海鯨藥業此前曾試圖沖擊上市,該公司早在2022年11月就接受了廣發證券的上市輔導,但直至今年7月報送最新一期的輔導進展報告,輔導期已超兩年半仍未完成。

王立峰表示,業內普遍認為海鯨藥業是一家“優質”的公司。在王立峰這樣一個真正的圈內人看來,作為一家創新藥企業,盟科藥業的核心產品康替唑胺在輝瑞的利奈唑胺的基礎上進行了“迭代優化”,“需要企業持續發力投入學術推動,體現優勢,這個壓力很大,更何況利奈唑胺現在都降價了”。

據悉,在2020年8月第三輪國家帶量采購招標中,利奈唑胺口服常釋劑型降價85%—90%,在2021年6月第五批國家帶量采購招標中,利奈唑胺注射針劑降價75%—90%。

基于上述原因,王立峰認為,在短期內,盟科藥業無法依靠康替唑胺實現盈利,且該公司目前也沒有能支撐業績的其他單品,想要盈利較為困難。此外,王立峰補充道,受“限抗令”等政策因素的影響,國內醫院抗菌藥品種類數量受限,醫生對抗菌藥的使用也非常謹慎,康替唑胺未來的市場發展有限。

至于海鯨藥業,王立峰表示這家公司只是看起來“創新性不夠”難以滿足上市要求,但表現更穩健,“最起碼是賺錢的”。

據定增預案顯示,海鯨藥業2022年—2024年分別實現營業收入4.86億元、6.25億元和6.48億元,同期分別實現凈利潤0.78億元、0.60億元和1.04億元。

圖源:盟科藥業定增預案

圖源:盟科藥業定增預案王立峰認為,此次交易對盟科藥業和海鯨藥業雙方來說“合則兩利”,一方可以獲得資金和銷售渠道,一方可以增強自身的“創新性”。對于這筆交易的后續發展,王立峰稱海鯨藥業存在較大借殼上市的可能。

券商同樣對本次交易表示看好。光大證券發布研報稱,海鯨藥業是化學制藥領域的重要參與者,擁有強大的渠道覆蓋能力和豐富的銷售經驗,將幫助盟科藥業開拓終端醫院覆蓋廣度與深度,實現商業化推廣的加速。此外,光大證券表示,此次定增融資將顯著增強盟科藥業的資金實力,有助于加快該公司MRX-5/MRX-8等抗菌藥物的海外臨床研發進度。

第一大股東為何反對交易?

盡管如此,但這筆交易卻在董事會審議階段,就被董事趙雅超在14項議案中的13項投了反對票。稍后,盟科藥業現有第一大股東Genie Pharma也對提交股東大會審議的同樣數量的議案表示反對,并公開征集投票權。

對于此次交易,Genie Pharma提出了六項反對理由,包括海鯨藥業參與定增的資金存在不確定性、以及盟科藥業后續利用海鯨藥業的產能或產能合作方對提升上市公司的盈利能力存在不確定性等。

據悉,海鯨藥業本次認購盟科藥業增發股份的資金為自有及自籌資金。截至今年6月末,海鯨藥業的總資產約為7億元,總負債約為3億元,并有一個投資規模為8.1億元的項目在建,Genie Pharma由此認為海鯨藥業參與定增將導致資金面嚴重吃緊,其債務性融資可能影響上市公司控制權穩定性。

同時,盟科藥業當前無生產能力,截至今年6月末,公司全部產品均委托華海藥業(600521.SH)進行代工。Genie Pharma認為海鯨藥業目前產線及后續智能化工廠項目產線均短期不適用于上市公司產品,能否提升上市公司盈利能力具有不確定性。

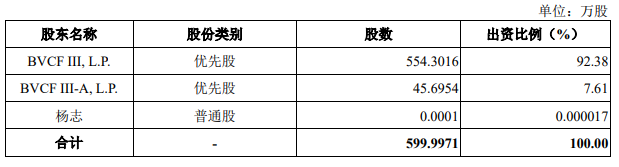

盟科藥業《招股書》顯示,Genie Pharma成立于2012年10月,由BVCF III, L.P.、BVCF III-A, L.P.和楊志分別出資92.38%、7.61%和0.000017%,而前兩者的GP(普通合伙人)均為BVCF III GP, Ltd,楊志100%控股BVCF III GP, Ltd。此外,楊志還是百奧維達投資咨詢(上海)有限公司的法定代表人,并擔任執行董事。也就是說,百奧維達是Genie Pharma的實際控制人。

圖源:盟科藥業《招股書》

圖源:盟科藥業《招股書》據百奧維達官網顯示,在世界銀行旗下國際金融公司(IFC)的支持下,楊志在2005年10月成立了中國第一個專注于醫療健康專業的美元基金——百奧維達(BVCF),至今已有20年的發展歷史。

百奧維達進入盟科藥業的時間可追溯至2013年,《招股書》顯示,Genie Pharma在2013年8月—2015年4月期間,以1.5832美元/股的價格,耗資2112.44萬美元認購了盟科開曼1334.288萬股B系列優先股;2015年2月,Genie Pharma又以85.43萬美元的價格受讓了他人轉讓的A-1和B系列優先股。截至B輪融資完成,Genie Pharma共持有盟科開曼45.27%的股份,耗資2197.87萬美元。不過Genie Pharma此后并未參與盟科開曼的其他輪次融資。

此后,為了實現在A股上市,盟科藥業拆除了境外架構。后經過一系列調整,截至盟科藥業上市前,Genie Pharma持有前者7157.28萬股股份,上市后,持股數量不變,但持股比例下降至10.92%。截至目前,Genie Pharma尚未減持過盟科藥業的股份。

值得注意的是,百奧維達近年來的募資情況不好,該美元基金最后一次可查的募資是2014年的三期基金,募資規模是1.88億美元,此后至今沒有新的募資,目前該基金管理的資本總額超7.22億美元。

也就是說,百奧維達目前可能無能力為盟科藥業提供更多的資金支持。

在王立峰看來,百奧維達反對此次交易的核心或許在于盟科藥業長期虧損,投資方沒有能在投資中獲得滿意的收益。

除了表示反對,Genie Pharma還提出了臨時提案,要求罷免包括袁征宇在內的盟科藥業現有三名董事的職務,并選舉楊宗凡、王勇和徐宇超為新董事,這三名被提名的新董事目前均在百奧維達任職。

對于罷免核心創始人袁征宇的原因,Genie Pharma稱,袁征宇在任職期間未能勤勉履責,未進行及時調查、核查,損害了公司及其他股東的合法權益,具體表現為經營團隊能力有限,致使公司長期虧損、瀕臨退市,經營不善,使得公司長期不符合融資條件、喪失融資功能等五大方面。

事實上,在Genie Pharma提出的臨時提案背后,是盟科藥業從上市前至今一直都是無控股股東和實際控制人狀態,持股比例較為分散,公司前兩大股東Genie Pharma和盟科香港分別持有上市公司10.92%和10.79%的股份,持股比例非常接近。

圖源:wind

圖源:wind前述投出反對票的趙雅超自2006年至今一直在百奧維達任職。而盟科藥業的董事會成員目前僅有7名,如若Genie Pharma提名新董事成功,則百奧維達方將占有超半數的盟科藥業董事會席位。

值得一提的是,Genie Pharma曾在盟科藥業的招股書中和其他多方共同承諾,作為財務投資人股東,對盟科藥業的股權投資的以獲取投資收益為目的,未向公司派駐任何管理人員,不直接參與公司的日常經營管理,從未謀求公司的控制權。

讓百奧維達方如此緊張應對,或許在于盟科藥業在與海鯨藥業的交易中向對方承諾了董事會席位。

交易公告顯示,本次定增完成后,盟科藥業將按照相關規定修改公司章程,董事會成員數量將由7名調整為9名,其中3名是獨立董事,海鯨藥業有權提名包括袁征宇在內的5名董事候選人,超過董事半數,并享有推薦/提名公司總經理、財務負責人的權利。

此外,上述提到的董事趙雅超也對盟科藥業的2025年半年報表示“無法保證報告內容的真實性、準確性和完整性”,理由是“認為公司提供的信息不足”。不過盟科藥業并未在今年半年報中詳細透露趙雅超此舉的原因,也并未表述究竟是什么信息不足。

除了盟科藥業,百奧維達的投資組合還包括延申生物、吉源生物、百奧賽圖等其他企業。其中,百奧賽圖(02315.HK)在2022年9月1日在港交所主板上市,并正在試圖在上交所科創板上市,目前百奧賽圖處于盈利狀態。

百奧維達的部分投資組合 圖源:公司官網

百奧維達的部分投資組合 圖源:公司官網這場控制權爭奪戰的關鍵節點,將是盟科藥業于10月9日召開的2025年第二次臨時股東大會。屆時,股東將對待決議案進行投票,定增方案的命運也將揭曉。

本文地址:http://m.czbtz.com/html/67e27899654.html

版權聲明

本文僅代表作者觀點,不代表本站立場。

本文系作者授權發表,未經許可,不得轉載。