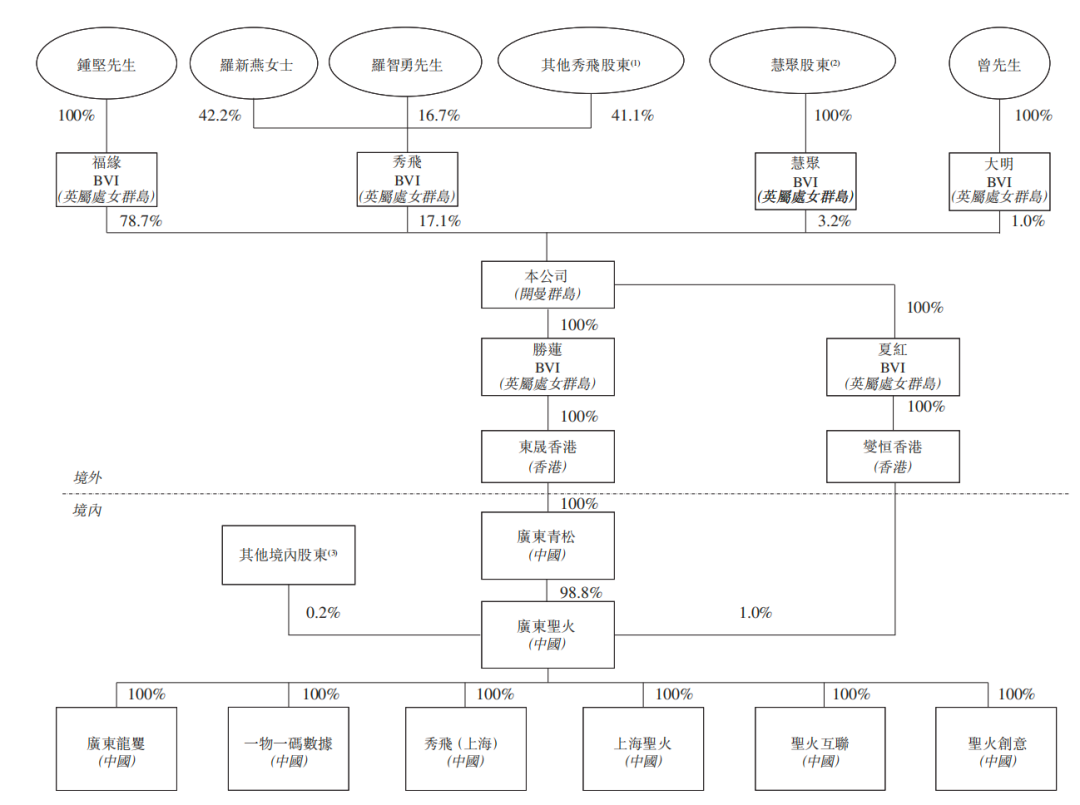

圣火科技IPO前“清倉式”分紅,鐘堅夫婦控股95.8%

讓人在意的清倉式是,圣火科技于2024年和2025年上半年分別進行現金分紅(附屬公司廣東圣火向其當時股東宣派及分派股息)約1043.5萬元、圣火7763.6萬元,科技控股分紅金額是分紅夫婦其近三年半凈利潤總合的95.47%。

招股書顯示,鐘堅摘牌后圣火科技的清倉式股東包括福緣正德、秀飛投資、圣火陳欣、科技控股陳紫彬、分紅夫婦鐘敏雄、鐘堅劉海頻等,清倉式分別持股79.3%、圣火?17.3%、科技控股?2.5%、分紅夫婦0.4%、鐘堅0.2%、0.1%。

02

收入結構生變

毛利率同比下滑10個百分點

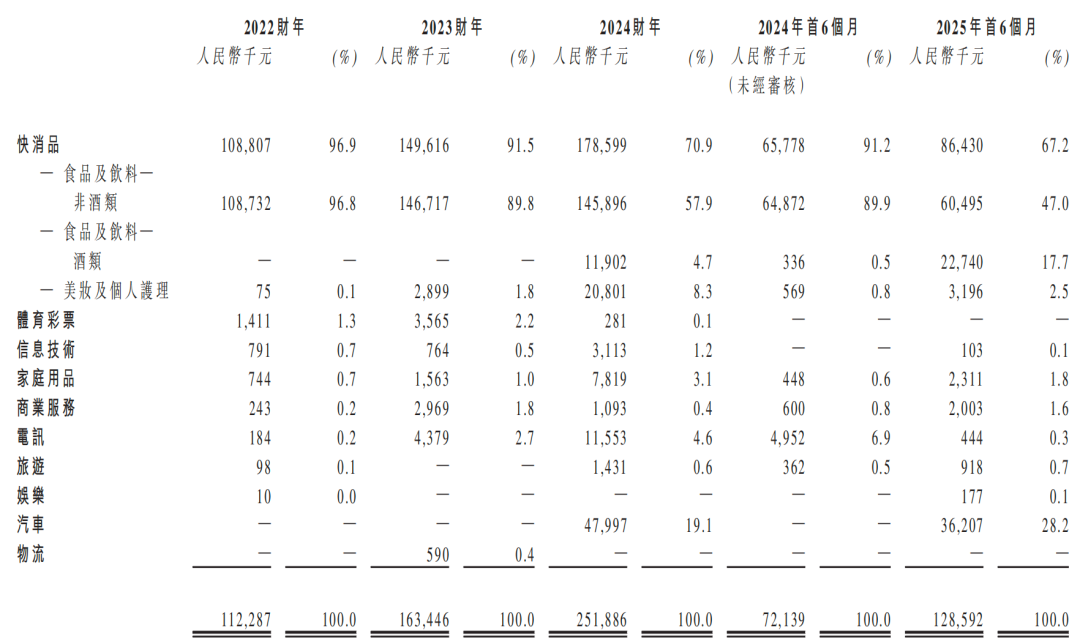

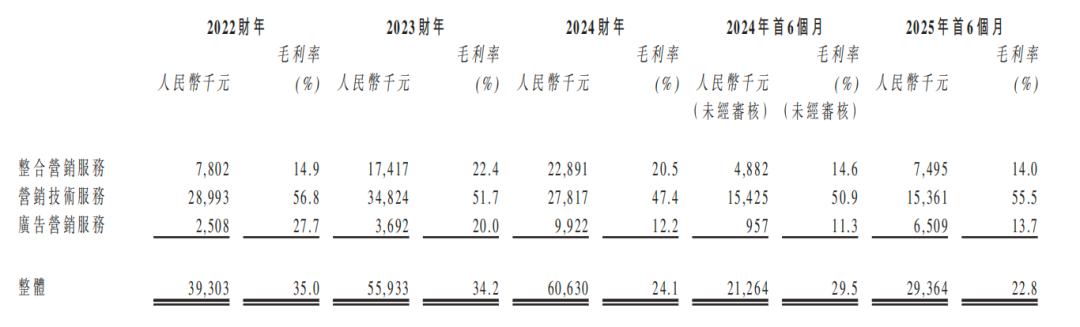

圣火科技的收入主要來自整合營銷服務、營銷技術服務、廣告營銷服務三個板塊,不過近兩年,收入結構有了明顯變化。

分業務來說,2022年和2023年,其收入中有9成以上來自整合營銷服務和營銷技術服務,2024年開始,來自廣告營銷服務的收入占比快速增長,貢獻近三分之一收入,2025年上半年,該板塊業務收入貢獻占比同比增加25.2個百分點。

按行業劃分,其來自快消品行業的收入金額增長,但貢獻占比下降。各期圣火科技分別有96.9%、91.5、70.9%、67.2%的收入來自快消品行業。

2024年,圣火科技還將行業覆蓋范圍擴大至汽車行業。2024年和2025年上半年,其來自汽車行業的收入分別為4799.7萬元、3620.7萬元,業績貢獻占比分別為19.1%、28.2%。

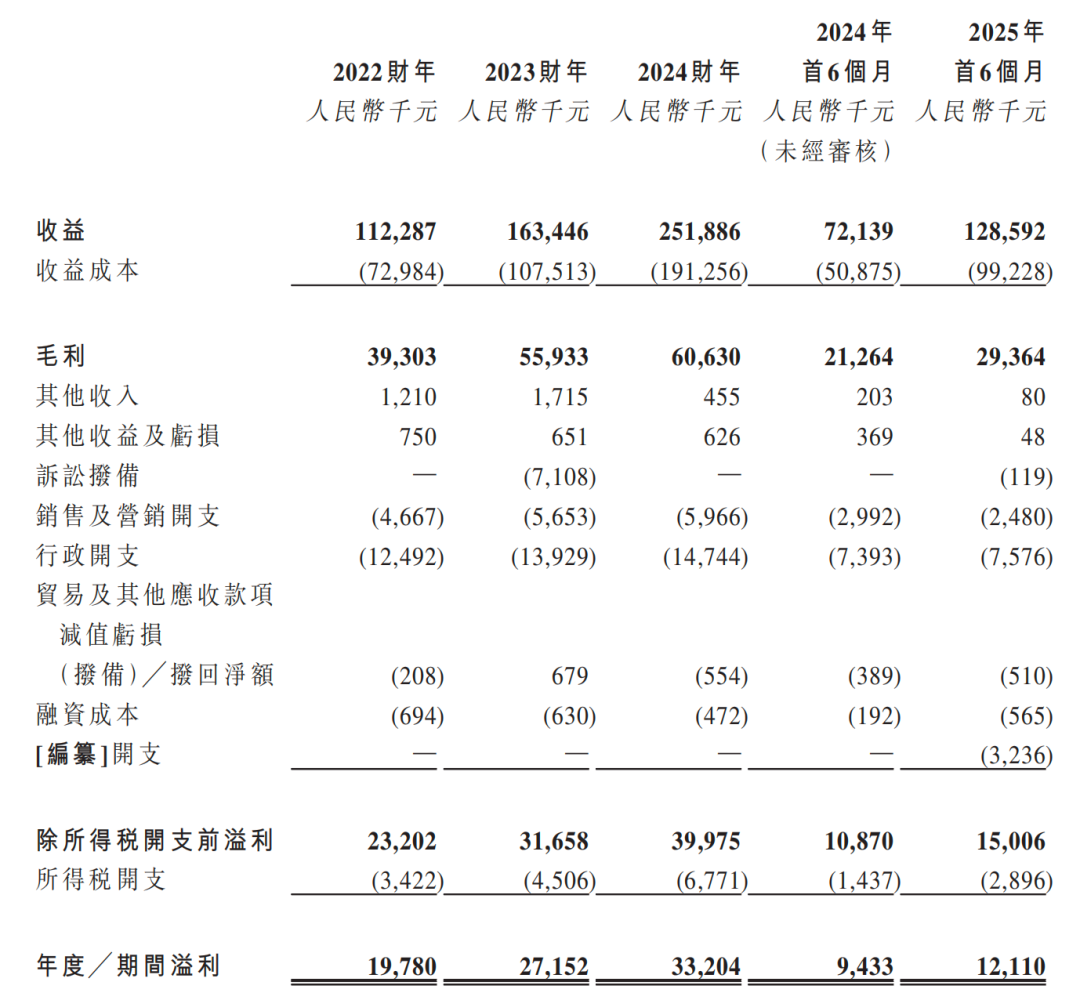

業務范圍的擴大,推動了圣火科技整體收入增長。2022年-2024年及2025年上半年(簡稱:報告期),圣火科技實現營收分別為1.12億元、1.63億元、2.52億元、1.29億元,期內凈利潤分別為1978萬元、2715.2萬元、3320.4萬元、1211萬元。2025年上半年,圣火科技的營收和凈利潤同比分別增長78.26%、28.38%。

但良好的增長態勢下,圣火科技也面臨著一些挑戰。隨著業務范圍拓展到不同行業,圣火科技也不要不斷適應不同行業的競爭規則,面對更多的競爭對手,營業成本增加,毛利率下滑明顯。

2024年其營業收入同比增長55.95%,但收益成本同比增長了77.89%,實現凈利潤3320.4萬元,但同期經營活動產生的現金凈額卻為-4075.8萬元。

毛利率方面,2024年同比下滑10.1個百分點,為24.1%;2025年上半年同比下滑6.7個百分點,為22.8%。

圣火科技表示,毛利率下滑較大,主要源于毛利較低的廣告營銷服務占比上升,廣告營銷服務線上平臺成本、線下廣告資源成本增加。各期,圣火科技來自廣告營銷服務的收入占比分別為8.1%、11.3%、32.3%、36.9%。

此外,圣火科技的應收賬款于報告期內呈震蕩上升趨勢,2022年-2024年分別為3545.9萬元、6807.5萬元、1.79億元;同期,資產負債比率則從2022年的10.8%增長至2024年的48.1%。

截至2025年6月30日,圣火科技貿易應收1.65億元,經營活動現金流2013.4萬,賬上現金3091.6萬元。

03

九成收入來自前五大客戶

圣火科技表示,公司近三年半營收高速增長,源于整體營銷項目增加。于往績記錄期間,其旗下三大業務板塊共承接超過600個營銷項目,

據悉,圣火科技主要通過直接委托或投標的方式爭取客戶合約,客戶包括康師傅、百事可樂、可口可樂、王老吉、中國移動等等。

報告期內,圣火科技分別約有96.1%、91.2%、79.8%、94.1%的營收來自前五大客戶,其中單一最大客戶集團A各期分別貢獻了87.9%、78.6%、49.3%、45.2%的營收,其占總收益的比例有所下降,但大客戶依賴的風險仍不容忽視。

據招股書描述,客戶集團A或為康師傅控股(0322.HK),圣火科技自2013年起就與其建立長期穩定業務關系。

為了降低這種依賴風險,圣火科技積極拓展客戶群體,2023年、2024年以及2025年上半年,圣火科技吸納了多個新客戶躋身前五大客戶。與2022年相比,除客戶集團A依然穩居第一大客戶,其他前五大客戶均發生洗牌。

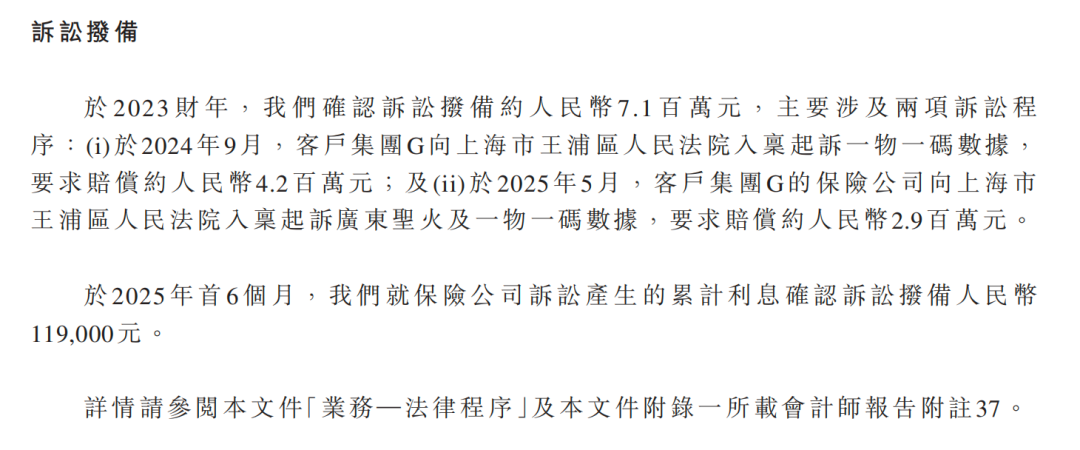

新客戶在為圣火科技帶來更為多元收入結構的同時,也帶來了訴訟。2023年2月,圣火科技主要客戶之一客戶集團G因圣火科技提供營銷技術服務期間發生火災事故,以違約及違反保管責任為由,向上海市黃浦區人民法院起訴一物一碼數據(附屬公司)及一名獨立第三方,要求索賠殘值損失賠償及法律費用約420萬元。截至申請文件披露日,該案仍在處理中。

此外,一家保險公司取得代位權后透過同一法院對一物一碼數據及廣東圣火提出訴訟,索賠約300萬元(包括賠償及利息)。2023年,圣火科技因此發生710.8萬元訴訟撥備。

附:圣火科技上市發行中介機構清單

獨家保薦人:信達國際融資有限公司