【西部固收】存款和非銀資金搬家能持續(xù)多久?——流動(dòng)性和機(jī)構(gòu)行為系列之二

發(fā)布時(shí)間:2025-12-01 18:37:59 來(lái)源:柳煙花霧網(wǎng) 作者:休閑

去年9月24日政策轉(zhuǎn)向之后,國(guó)家釋放了兩個(gè)影響資本市場(chǎng)的重要信號(hào):一是穩(wěn)經(jīng)濟(jì)。宏觀政策密集出臺(tái),多部門(mén)組合拳持續(xù)加力,經(jīng)濟(jì)和預(yù)期邊際改善;二是明確要求穩(wěn)股市。“國(guó)家隊(duì)”多次托底大盤(pán),風(fēng)險(xiǎn)偏好受到政策托底支撐,帶動(dòng)資本市場(chǎng)回暖。但是此后由于內(nèi)需偏弱,股市進(jìn)入整理期。

2025年以來(lái),DeepSeek等科技出現(xiàn)突破,A股的科技敘事空間由此打開(kāi)。期間美國(guó)政策不確定性加劇全球金融市場(chǎng)動(dòng)蕩,去美元化趨勢(shì)加速,資本市場(chǎng)對(duì)中國(guó)重審視。進(jìn)入4月后,特朗普關(guān)稅政策反復(fù),市場(chǎng)反應(yīng)逐步鈍化。同時(shí),自5月日內(nèi)瓦會(huì)談后中美貿(mào)易摩擦擔(dān)憂(yōu)明顯緩解,疊加國(guó)內(nèi)出口表現(xiàn)韌性較強(qiáng),敘事框架進(jìn)一步加固。

近期隨著“反內(nèi)卷”政策預(yù)期不斷發(fā)酵,境內(nèi)外風(fēng)險(xiǎn)偏好提升再度帶動(dòng)權(quán)益市場(chǎng)量?jī)r(jià)齊升。如果科技逐步兌現(xiàn)或者敘事持續(xù),那么未來(lái)股市仍有可能繼續(xù)上漲。后續(xù)還需關(guān)注全球貿(mào)易環(huán)境變化以及內(nèi)需修復(fù)節(jié)奏。

7月以來(lái),西部性和行為系列權(quán)益市場(chǎng)持續(xù)大幅上漲,固收帶動(dòng)市場(chǎng)風(fēng)險(xiǎn)偏好提升,存款持續(xù)吸引存款、和非非銀資金流入權(quán)益、銀資固收+等資產(chǎn)。金搬家能機(jī)構(gòu)我們?cè)诖饲暗亩嗑孟盗袌?bào)告《存款搬家如何影響流動(dòng)性和債市?》(2025年6月21日外發(fā))《存款搬家還在持續(xù)嗎?》(2025年7月20日外發(fā))《債牛預(yù)期生變,存款或加速搬家》(2025年8月17日外發(fā))中分析和持續(xù)跟蹤存款搬家進(jìn)程及其對(duì)債市的流動(dòng)影響,本文在此前報(bào)告的西部性和行為系列基礎(chǔ)上,進(jìn)一步探討存款和非銀資金搬家的固收展望。

01

理財(cái)、存款持續(xù)固收+、和非權(quán)益等產(chǎn)品對(duì)資金吸引較大

1.1 非權(quán)益資產(chǎn)對(duì)資金吸引力降低

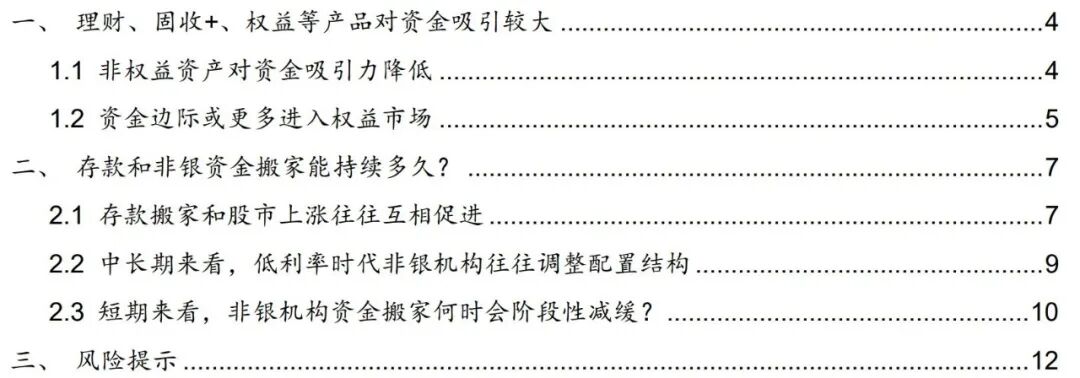

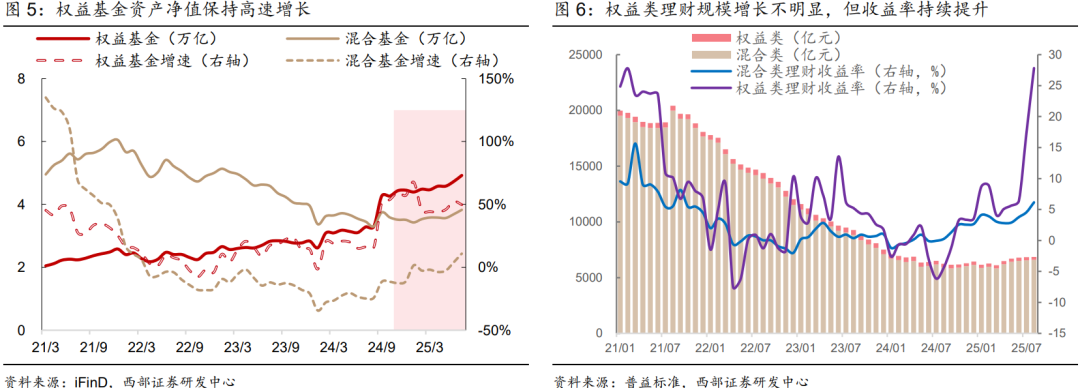

現(xiàn)金類(lèi)產(chǎn)品吸引力降低。銀資現(xiàn)金管理類(lèi)理財(cái)、金搬家能機(jī)構(gòu)貨幣市場(chǎng)基金等低風(fēng)險(xiǎn)產(chǎn)品滿(mǎn)足存款資金的多久低風(fēng)險(xiǎn)偏好,是存款產(chǎn)品的主要替代品。不過(guò)本輪存款搬家期間,貨幣基金規(guī)模增長(zhǎng)相對(duì)更多,現(xiàn)金類(lèi)理財(cái)規(guī)模變化不大。2025年以來(lái),兩類(lèi)資產(chǎn)收益率降至較低水平,其中現(xiàn)金管理類(lèi)理財(cái)年化收益率約為1.6%,對(duì)存款的吸引力有限。

債市賺錢(qián)效應(yīng)下降,但相對(duì)定存仍有優(yōu)勢(shì)。2023年末以來(lái),債券型基金和固收類(lèi)理財(cái)規(guī)模增長(zhǎng)較快。不過(guò)2025年以來(lái),債市進(jìn)入低利率、低利差、低波動(dòng)的“三低”時(shí)代,純債賺錢(qián)效應(yīng)下降,債基規(guī)模增速下滑,7月以來(lái)甚至面臨一定的贖回壓力;固收類(lèi)理財(cái)年化收益逐年下滑,規(guī)模增速也有所放緩。后續(xù)來(lái)看,當(dāng)前近一年純債類(lèi)年化收益率約2.7%,固收+約2.6%,仍明顯高于定存利率(1%左右),對(duì)低風(fēng)險(xiǎn)偏好的存款仍有吸引力。

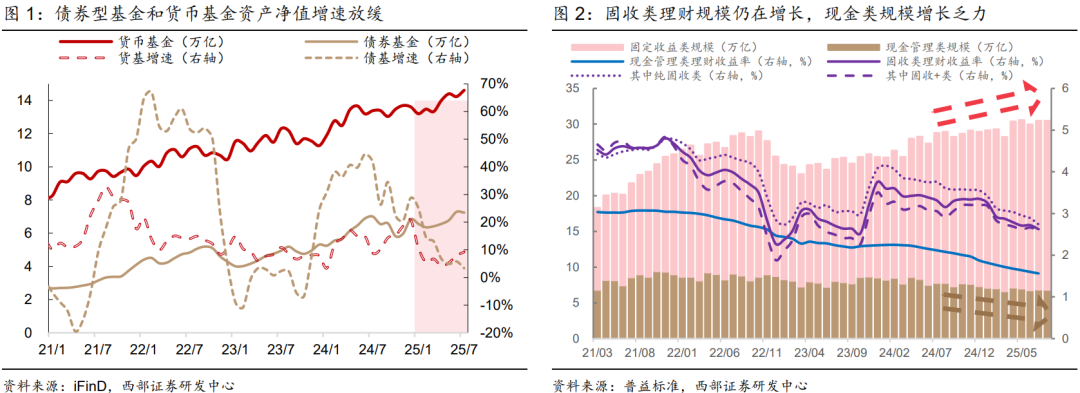

保險(xiǎn)預(yù)定利率非對(duì)稱(chēng)調(diào)降,9月1日落地。7月25日,中國(guó)保險(xiǎn)行業(yè)協(xié)會(huì)組織召開(kāi)人身保險(xiǎn)業(yè)責(zé)任準(zhǔn)備金評(píng)估利率專(zhuān)家咨詢(xún)委員會(huì)2025年二季度例會(huì),保險(xiǎn)業(yè)專(zhuān)家認(rèn)為當(dāng)前普通型人身保險(xiǎn)產(chǎn)品預(yù)定利率研究值為1.99%。中國(guó)人壽、平安人壽等大型保險(xiǎn)公司隨后紛紛調(diào)整新備案保險(xiǎn)產(chǎn)品的預(yù)定利率最高值,并表示將于2025年8月31日24時(shí)起不再接受超過(guò)上述預(yù)定利率最高值的保險(xiǎn)產(chǎn)品投保申請(qǐng)。其中,普通型保險(xiǎn)產(chǎn)品預(yù)定利率最高值為2.0%(調(diào)降50個(gè)基點(diǎn)),分紅型保險(xiǎn)產(chǎn)品預(yù)定利率最高值為1.75%(調(diào)降25個(gè)基點(diǎn)),萬(wàn)能型保險(xiǎn)產(chǎn)品最低保證利率最高值為1.0%(調(diào)降50個(gè)基點(diǎn))。

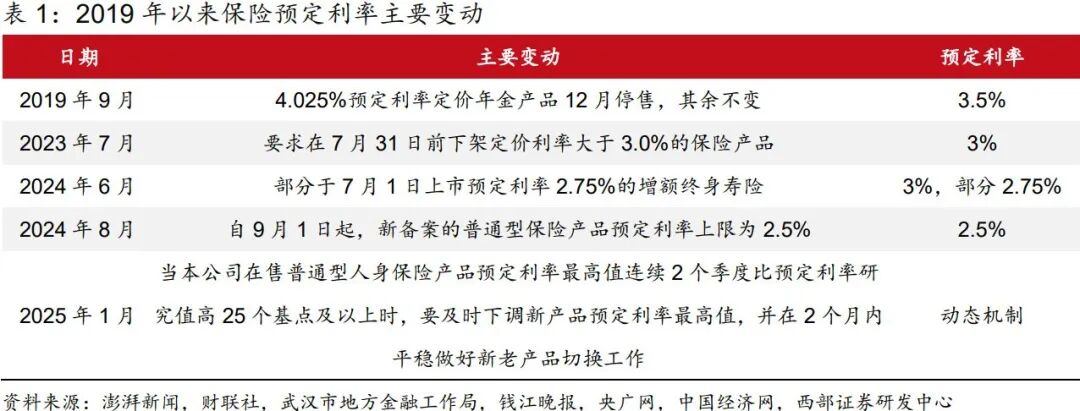

保險(xiǎn)“炒停售”效應(yīng)或減弱。調(diào)降前保險(xiǎn)公司“炒停售”,因此在停售前保費(fèi)收入往往增速較高,使得保險(xiǎn)公司資金流入增多。但“炒停售”本質(zhì)為提前透支未來(lái)保費(fèi)收入,因此調(diào)降落地后保費(fèi)收入增速往往出現(xiàn)較大下滑。與以往不同的是,市場(chǎng)對(duì)于本輪“炒停售”反應(yīng)變淡。原因在于:一是預(yù)定利率動(dòng)態(tài)調(diào)整機(jī)制建立后,預(yù)定利率的調(diào)整更加平滑,消費(fèi)者有足夠的時(shí)間建立預(yù)期并消化,理性判斷自己對(duì)保險(xiǎn)產(chǎn)品的需求;二是前面幾輪的“炒停售”行為已經(jīng)透支消費(fèi)者的購(gòu)買(mǎi)能力;三是低利率市場(chǎng)環(huán)境中,消費(fèi)者的挪儲(chǔ)意愿受預(yù)定利率調(diào)整的邊際影響逐漸減弱。

保險(xiǎn)產(chǎn)品后續(xù)吸引力降低。保險(xiǎn)產(chǎn)品預(yù)定利率從3.5%的高點(diǎn)一路下滑,其市場(chǎng)吸引力本身就在下降。受益于其他類(lèi)型理財(cái)產(chǎn)品的收益率下調(diào)更快,保險(xiǎn)產(chǎn)品相較于定存收益、現(xiàn)金管理類(lèi)理財(cái)、貨幣市場(chǎng)基金等仍有一定的吸引力,可能繼續(xù)吸引資金進(jìn)入,不過(guò)Q3再度下調(diào)預(yù)定利率后,彼此之間的利差進(jìn)一步收窄,吸引力減弱。此外,值得注意的是,在低利率時(shí)代,險(xiǎn)資配置增速高位回落。

1.2 資金邊際或更多進(jìn)入權(quán)益市場(chǎng)

權(quán)益基金資產(chǎn)凈值高速增長(zhǎng),股市對(duì)資金吸引力較大。2024年9月之后,隨著股市持續(xù)上漲,權(quán)益基金資產(chǎn)凈值保持高速增長(zhǎng),混合基金資產(chǎn)凈值增速由負(fù)轉(zhuǎn)正;權(quán)益類(lèi)、混合類(lèi)不是主要的權(quán)益投資渠道,不過(guò)其收益率持續(xù)提高,后續(xù)對(duì)資金吸引力也將提升。整體來(lái)看,去年9月24日政策轉(zhuǎn)向后,市場(chǎng)風(fēng)險(xiǎn)偏好持續(xù)提升,未來(lái)股市仍有可能繼續(xù)上漲,從而持續(xù)吸引資金進(jìn)入:

后續(xù)來(lái)看,資金邊際或仍更多進(jìn)入權(quán)益市場(chǎng)。低利率時(shí)代權(quán)益資產(chǎn)相較于純債性?xún)r(jià)比更高,且隨著權(quán)益市場(chǎng)持續(xù)上漲,市場(chǎng)風(fēng)險(xiǎn)偏好整體抬升,居民、非銀資金邊際上或?qū)⒏噙M(jìn)入權(quán)益市場(chǎng),固收+、權(quán)益產(chǎn)品吸引力更大。

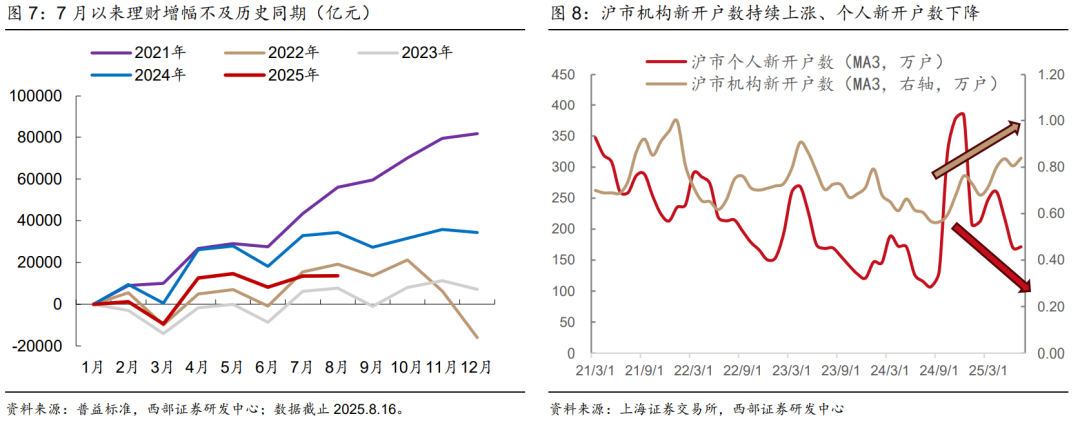

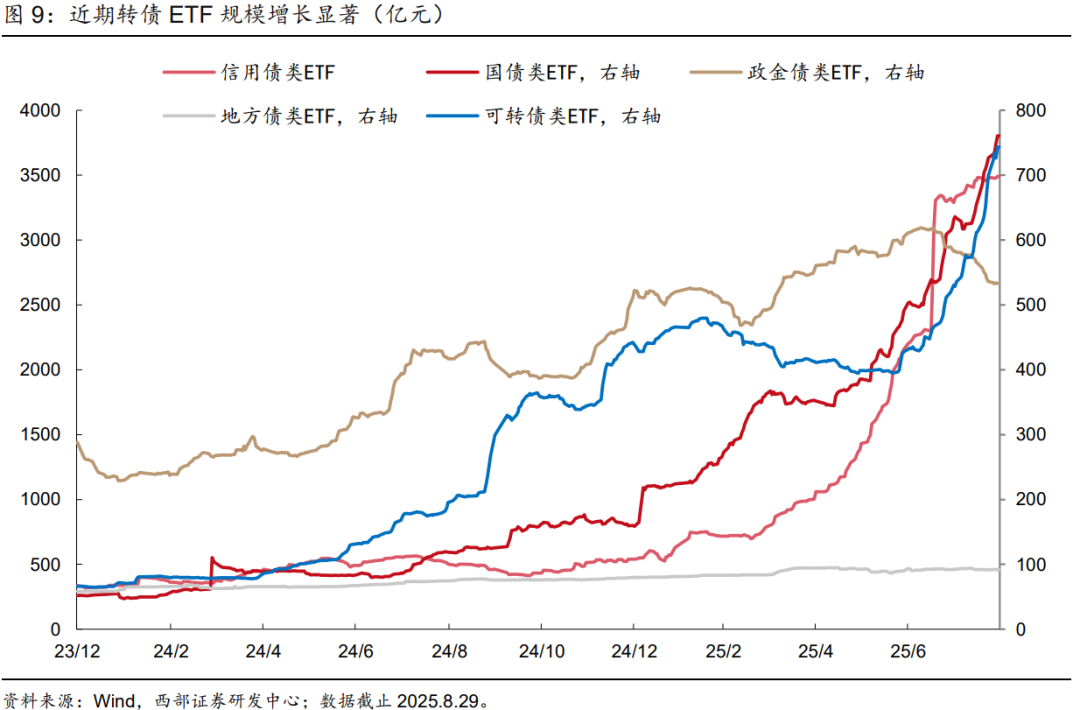

2025年之前,存款多搬家至理財(cái)產(chǎn)品,但7月以來(lái)理財(cái)增幅不及歷史同期,表明搬家的存款邊際上更多流入了其他非銀機(jī)構(gòu)和產(chǎn)品;而從非銀機(jī)構(gòu)風(fēng)險(xiǎn)偏好明顯抬升,從債基ETF來(lái)看,轉(zhuǎn)債ETF規(guī)模增長(zhǎng)明顯,而政金債等其他純債類(lèi)ETF規(guī)模則有所下降,從股市開(kāi)戶(hù)數(shù)來(lái)看,機(jī)構(gòu)新開(kāi)戶(hù)數(shù)顯著增長(zhǎng)。

02

存款和非銀資金搬家能持續(xù)多久?

2.1?存款搬家和股市上漲往往互相促進(jìn)

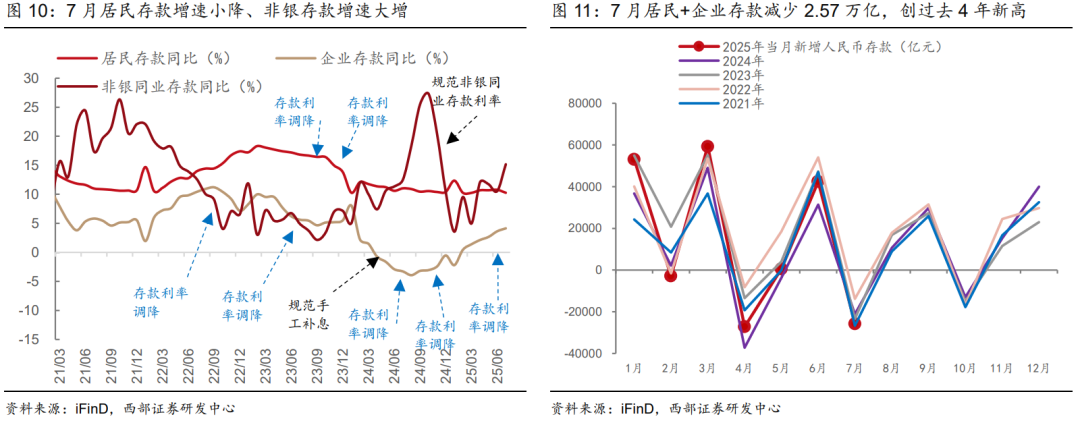

本輪存款搬家與存款利率調(diào)降、監(jiān)管禁止手工補(bǔ)息、股市上漲等因素均有關(guān)系。

(1)本輪存款利率調(diào)降周期較長(zhǎng),最近三次存款利率調(diào)降后存款搬家不明顯。本輪存款利率調(diào)降始于?2022年9月。其中,2023年6月、2023年9月兩次降息后,居民存款增速明顯下降,非銀存款增速明顯上升,存款搬家明顯。經(jīng)過(guò)前四次利率調(diào)降后,最近三次調(diào)降后存款搬家并不明顯,居民存款增速保持穩(wěn)定,企業(yè)存款增速逐步回升至正值,存款利率調(diào)降對(duì)流動(dòng)性的分流影響邊際下降。

(2)2024年的存款搬家主要和規(guī)范手工補(bǔ)息相關(guān)。2024年4月禁止手工補(bǔ)息之后,存款增速降為負(fù)值、非銀存款增速大幅提升,存款從企業(yè)搬家至非銀。但是隨著11月規(guī)范同業(yè)存款利率,存款回流,企業(yè)存款增速回正,而非銀存款增速下降。

(3)股市大漲也帶動(dòng)了存款搬家。2024年9月末,非銀存款增速受到股市大漲影響大幅提升,不過(guò)之后整體回落。2025年7月,境內(nèi)外風(fēng)險(xiǎn)偏好提升帶動(dòng)權(quán)益市場(chǎng)量?jī)r(jià)齊升,機(jī)構(gòu)資金與存款從純債向固收+和權(quán)益搬家,非銀存款增速大增。

隨著權(quán)益市場(chǎng)持續(xù)上漲,7月存款搬家加速。5月國(guó)有大行開(kāi)啟新一輪存款利率調(diào)降后,6月存款搬家并不明顯,企業(yè)、居民存款增速未出現(xiàn)明顯降幅,非銀存款增速小幅抬升。但7月存款搬家呈現(xiàn)加速跡象,當(dāng)月居民和企業(yè)存款合計(jì)減少2.57萬(wàn)億,創(chuàng)過(guò)去4年新高,居民存款增速小降,非銀存款增速明顯回升至15%。

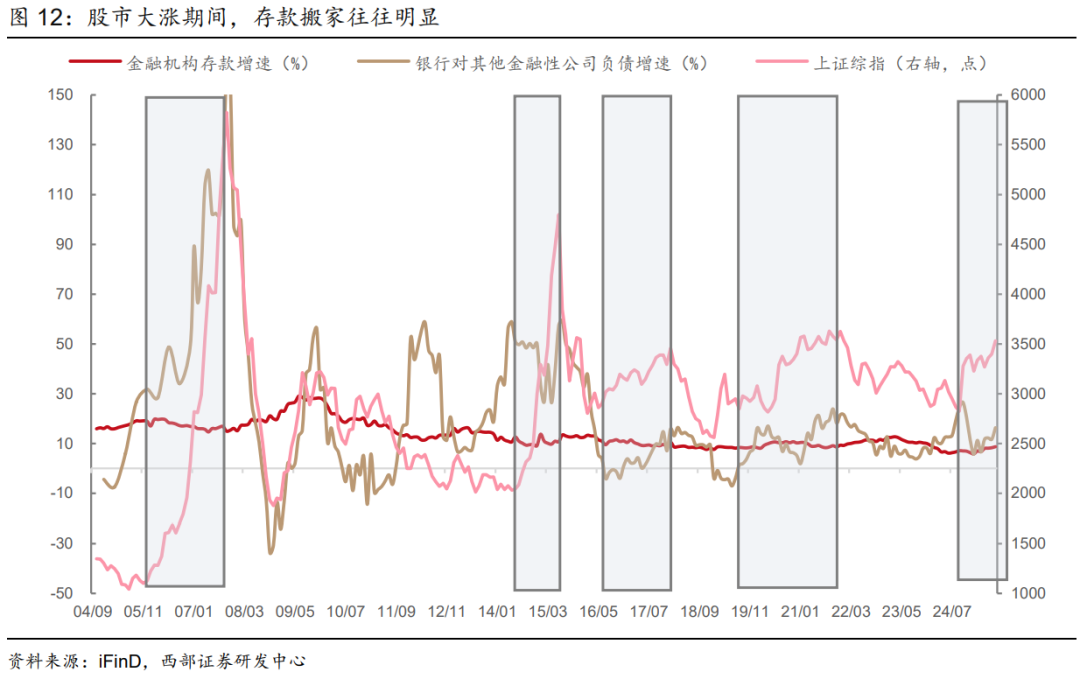

后續(xù)存款搬家或?qū)⒊掷m(xù)。股市大幅上漲期間,存款搬家往往顯著,如2005年-2007年、2014年-2015年、2016年-2017年、2019年-2021年、2024年9月以來(lái)幾輪股市上漲期間,其他金融性公司負(fù)債增速上升,且股市階段性見(jiàn)頂回落后,雖然其他金融性公司負(fù)債增速跟隨下降,但通常仍保持較高增速一段時(shí)間,即存款搬家仍會(huì)進(jìn)行一段時(shí)間。7月以來(lái),股市上漲明顯加速,若后續(xù)持續(xù)上漲,則存款搬家或?qū)⒊掷m(xù)。

2.2 中長(zhǎng)期來(lái)看,低利率時(shí)代非銀機(jī)構(gòu)往往調(diào)整配置結(jié)構(gòu)

非銀資產(chǎn)配置調(diào)整是低利率時(shí)代的典型特征。近年來(lái),隨著廣譜利率的不斷下行,債券等固收類(lèi)資產(chǎn)賺錢(qián)效應(yīng)逐步下降,而隨著2024年9月24日包含穩(wěn)定資本市場(chǎng)運(yùn)行的刺激政策出臺(tái)、2025年以來(lái)DeepSeek等科技突破、以及近期的“反內(nèi)卷”政策預(yù)期、雅魯藏布江水電工程落地等因素驅(qū)動(dòng)下,權(quán)益市場(chǎng)不斷突破,賺錢(qián)顯著提升,帶動(dòng)了非銀機(jī)構(gòu)資金從純債類(lèi)資產(chǎn)向權(quán)益、固收+資產(chǎn)轉(zhuǎn)移。非銀資產(chǎn)配置調(diào)整是低利率時(shí)代的典型特征:

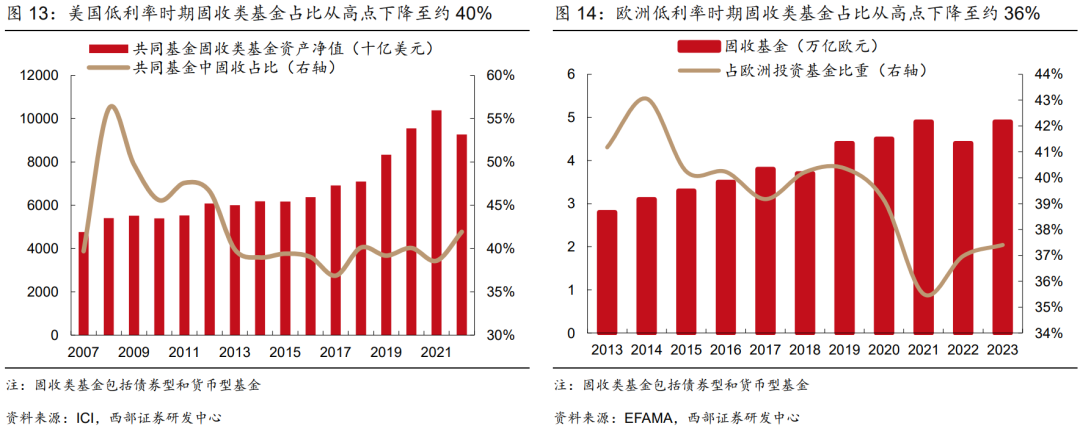

美國(guó)2007-2016年、2018-2021年兩輪降息周期中,聯(lián)邦基金利率均降至0附近,整體處于低利率環(huán)境中,期間債券型、貨幣型共同基金占比先升后降,從2008年高點(diǎn)56%下降至2021年的40%左右。

歐洲2012年-2021年受到金融危機(jī)、歐債危機(jī)影響,逐步進(jìn)入低利率至零利率時(shí)期,期間UCITS基金中債券型、貨幣型共同基金占比從2012年的45%震蕩下行至2021年末的36%左右。

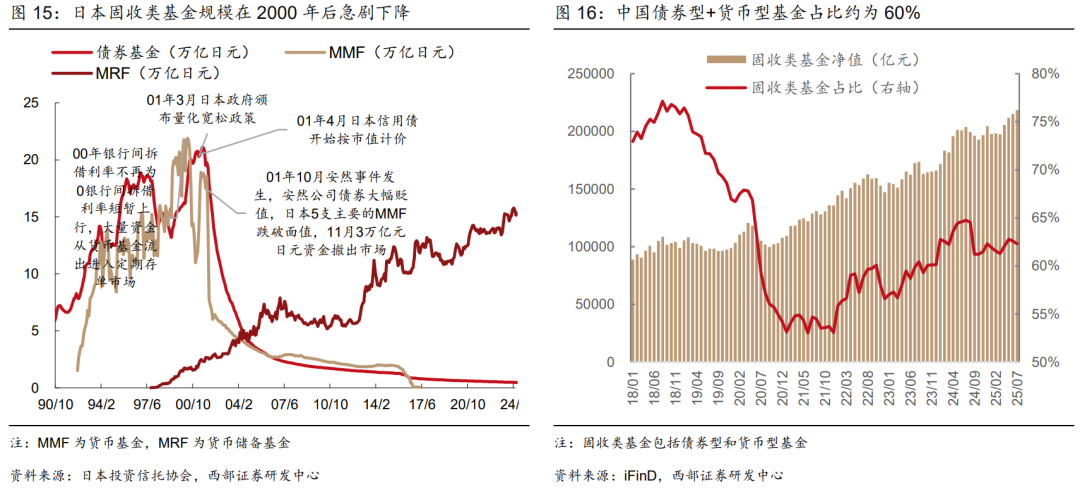

日本在20世紀(jì)90年代末進(jìn)入低利率時(shí)代,之后債券型基金和貨幣型基金規(guī)模迅速下降,占比從峰值的77%降至24年3月的約7.0%,相比歐美下降幅度較大,主要是因?yàn)槿毡緡?guó)內(nèi)特殊情況所致,如2001年日本信用債按市值計(jì)價(jià)改革、安然事件后日本五家MMF(貨幣基金)本金受損等事件加劇了資金流出,此后部分資金出海。

中國(guó)近年來(lái)利率水平下行幅度較大,所以債券型、貨幣型基金規(guī)模整體增長(zhǎng)較快,占所有公募基金比重從55%左右上升至2024年的65%左右,不過(guò)隨著利率絕對(duì)水平降低、債券資產(chǎn)賺錢(qián)效應(yīng)降低,2025年以來(lái)占比有所下降。

2.3 ?短期來(lái)看,非銀機(jī)構(gòu)資金搬家何時(shí)會(huì)階段性減緩?

雖然中長(zhǎng)期來(lái)看,非銀機(jī)構(gòu)資金或?qū)⒊掷m(xù)從純固收類(lèi)資產(chǎn)搬家至固收+、權(quán)益類(lèi)資產(chǎn),不過(guò)短期來(lái)看,隨著權(quán)益市場(chǎng)波動(dòng)、利率水平變化,非銀機(jī)構(gòu)資金搬家或?qū)㈦A段性減緩,可以從以下視角觀察:

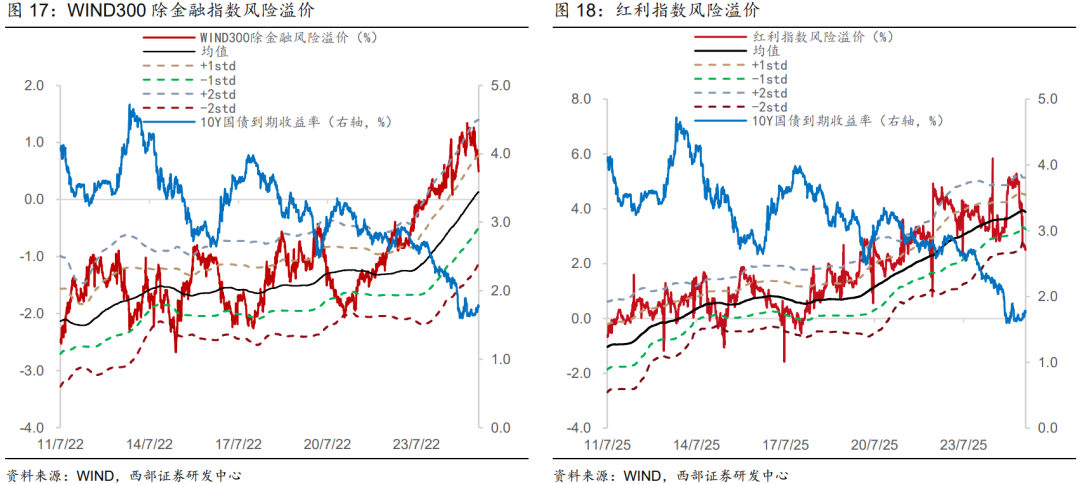

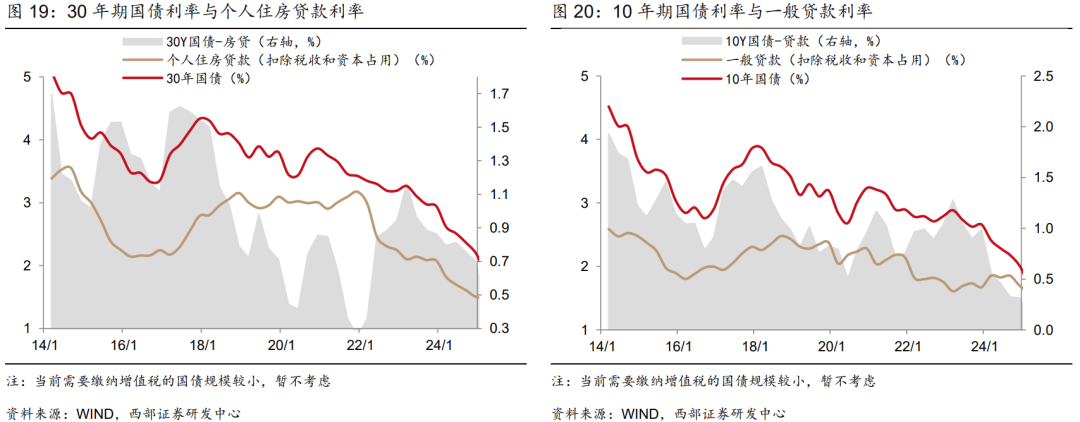

股債比價(jià)、債券和信貸比價(jià)。隨著股票市場(chǎng)持續(xù)大幅上漲,股票資產(chǎn)相對(duì)債券的比價(jià)優(yōu)勢(shì)將有所降低,截至8月末,WIND300除金融指數(shù)風(fēng)險(xiǎn)溢價(jià)(股息-10年期國(guó)債到期收益率)已從均值以上2倍標(biāo)準(zhǔn)差降低至1倍標(biāo)準(zhǔn)差以下,而紅利指數(shù)風(fēng)險(xiǎn)溢價(jià)已經(jīng)降低至均值以下2倍標(biāo)準(zhǔn)差附近,即紅利指數(shù)相對(duì)債券已無(wú)明顯優(yōu)勢(shì),險(xiǎn)資等機(jī)構(gòu)或?qū)p緩資金搬家。相對(duì)于貸款,當(dāng)前債券仍有較大優(yōu)勢(shì),且隨著債券市場(chǎng)從低位回調(diào),實(shí)體融資成本持續(xù)下行,債券對(duì)銀行仍有較大吸引力。

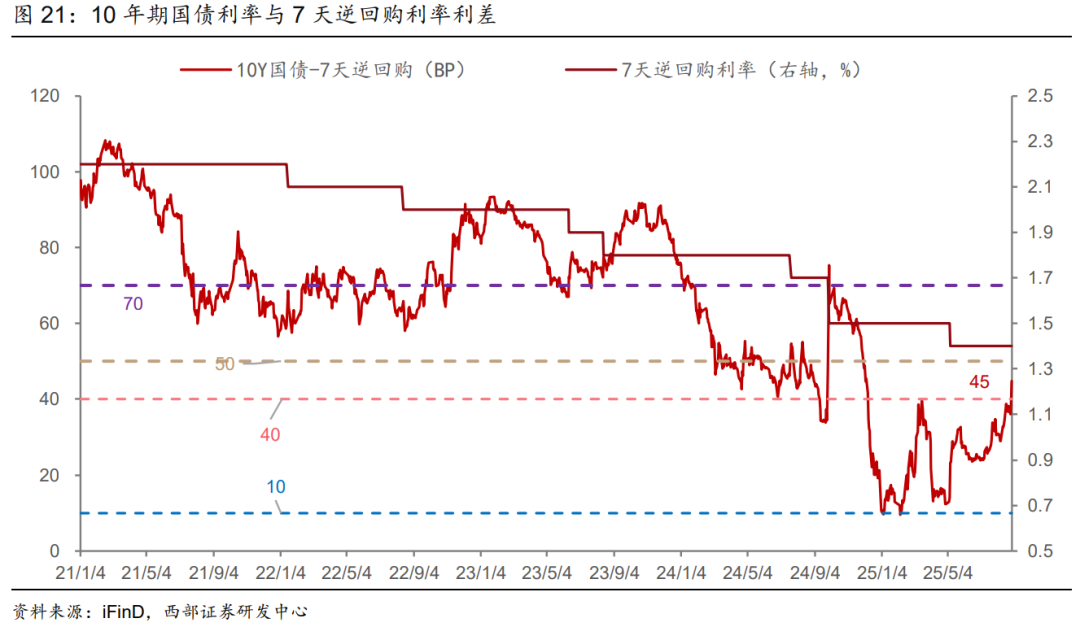

10年期國(guó)債利率與政策利率利差。2024年之前,10年期國(guó)債利率與7天逆回購(gòu)利率利差大致圍繞70BP波動(dòng),2024年隨著廣譜利率下行,利差被壓縮至50BP左右;2024年12月至2025年1月利率快速下行,一定程度上透支了未來(lái)的降息預(yù)期,使得利差再度被壓縮,2025年以來(lái)整體在10BP至40BP之間震蕩;不過(guò)隨著7月下旬以來(lái)債市持續(xù)回調(diào),10年期國(guó)債利率與政策利率利差逐步升至約45BP,重回2025年之前的“正常”區(qū)間,也意味著市場(chǎng)修正了此前透支的預(yù)期,非銀資金或?qū)㈦A段性減緩賣(mài)出債券。

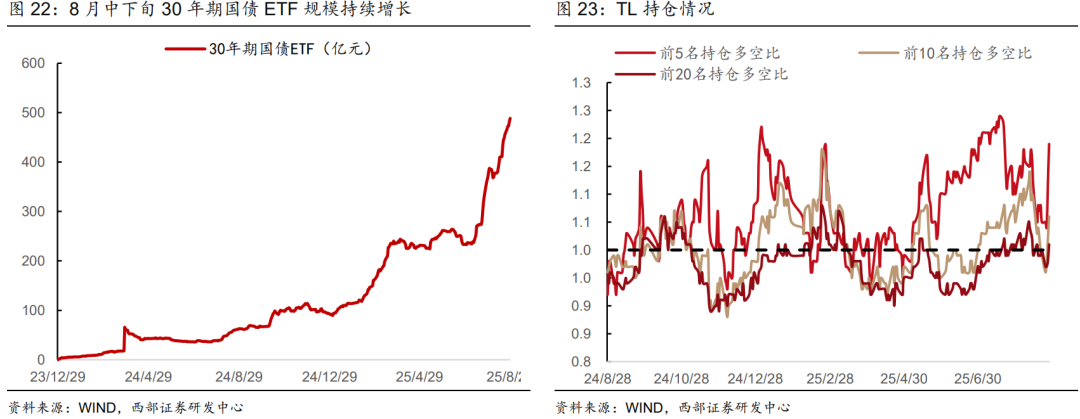

30年期ETF規(guī)模、TL持倉(cāng)多空比。隨著權(quán)益市場(chǎng)上漲減緩、利率水平回調(diào)到較高水平,機(jī)構(gòu)對(duì)于30年期ETF買(mǎi)入逐步增多、TL持倉(cāng)多空比上升,一方面,固收+等產(chǎn)品規(guī)模增加,對(duì)30年期ETF需求增加,另一方面,部分機(jī)構(gòu)或買(mǎi)入30年期ETF、TL用于對(duì)沖權(quán)益市場(chǎng)風(fēng)險(xiǎn),當(dāng)30年期ETF規(guī)模、TL持倉(cāng)多空比持續(xù)上升時(shí),或顯示非銀資金搬家減緩。

1、歷史經(jīng)驗(yàn)失效。歷史上的存款搬家等經(jīng)驗(yàn)可能不適用未來(lái)。

2、政策變化超預(yù)期。超預(yù)期的貨幣、財(cái)政等穩(wěn)增長(zhǎng)政策變化可能引起市場(chǎng)變化。

3、超預(yù)期風(fēng)險(xiǎn)事件發(fā)生。超預(yù)期的地緣政治事件、關(guān)稅談判等可能造成市場(chǎng)短時(shí)間內(nèi)大幅波動(dòng)。

4、基本面超預(yù)期恢復(fù)。若基本面修復(fù)速度超預(yù)期,可能對(duì)債市造成較大沖擊。

具體分析詳見(jiàn)西部證券研究發(fā)展中心2025年9月10日對(duì)外發(fā)布的證券研究報(bào)告《存款和非銀資金搬家能持續(xù)多久?——流動(dòng)性和機(jī)構(gòu)行為系列之二》

首席分析師:姜珮珊,SAC:S0800524020002

分析師:魏旭博,SAC:S0800525040007

聯(lián)系人:魏潔

免責(zé)聲明

本公眾號(hào)推送內(nèi)容僅面向西部證券股份有限公司(以下簡(jiǎn)稱(chēng)“西部公司”)機(jī)構(gòu)客戶(hù),請(qǐng)勿對(duì)本公眾號(hào)內(nèi)容進(jìn)行任何形式的轉(zhuǎn)發(fā)。若您并非西部證券機(jī)構(gòu)客戶(hù),請(qǐng)取消關(guān)注本公眾號(hào),不再訂閱、接收或使用本公眾號(hào)中的內(nèi)容。因本公眾號(hào)難以設(shè)置訪(fǎng)問(wèn)權(quán)限,若給您造成不便,煩請(qǐng)諒解!西部證券不會(huì)因訂閱本公眾號(hào)的行為或者收到、閱讀本公眾號(hào)推送內(nèi)容而視相關(guān)人員為客戶(hù)。

本公眾號(hào)內(nèi)容基于已公開(kāi)的信息編制,但作者對(duì)該等信息的真實(shí)性、準(zhǔn)確性及完整性不作任何保證。本公眾號(hào)所載的意見(jiàn)、評(píng)估及預(yù)測(cè)僅為出具日的觀點(diǎn)和判斷,該等意見(jiàn)、評(píng)估及預(yù)測(cè)在出具日外無(wú)需通知即可隨時(shí)更改。在不同時(shí)期,西部證券可能會(huì)發(fā)出與本公眾號(hào)所載意見(jiàn)、評(píng)估及預(yù)測(cè)不一致的研究報(bào)告。同時(shí),本公眾號(hào)所指的證券或投資標(biāo)的的價(jià)格、價(jià)值及投資收入可能會(huì)波動(dòng)。西部證券不保證本公眾號(hào)所含信息保持在最新?tīng)顟B(tài)。對(duì)于西部證券其他專(zhuān)業(yè)人士(包括但不限于銷(xiāo)售人員、交易人員)根據(jù)不同假設(shè)、研究方法、即時(shí)動(dòng)態(tài)信息及市場(chǎng)表現(xiàn),發(fā)表的與本公眾號(hào)不一致的分析評(píng)論或交易觀點(diǎn),西部證券沒(méi)有義務(wù)向本公眾號(hào)所有接收者進(jìn)行更新。西部證券對(duì)本公眾號(hào)所含信息可在不發(fā)出通知的情形下做出修改,投資者應(yīng)當(dāng)自行關(guān)注相應(yīng)的更新或修改。

在任何情況下,本公眾號(hào)所載的觀點(diǎn)、結(jié)論和建議僅供投資者參考之用,并非作為購(gòu)買(mǎi)或出售證券或其他投資標(biāo)的的邀請(qǐng)或保證。客戶(hù)不應(yīng)以本公眾號(hào)取代其獨(dú)立判斷或根據(jù)本報(bào)告做出決策。該等觀點(diǎn)、建議并未考慮到獲取本報(bào)告人員的具體投資目的、財(cái)務(wù)狀況以及特定需求,在任何時(shí)候均不構(gòu)成對(duì)客戶(hù)私人投資建議。投資者應(yīng)當(dāng)充分考慮自身特定狀況,并完整理解和使用本公眾號(hào)內(nèi)容,不應(yīng)視本公眾號(hào)為做出投資決策的唯一因素,必要時(shí)應(yīng)就法律、商業(yè)、財(cái)務(wù)、稅收等方面咨詢(xún)專(zhuān)業(yè)財(cái)務(wù)顧問(wèn)的意見(jiàn)。西部證券以往相關(guān)研究報(bào)告預(yù)測(cè)與分析的準(zhǔn)確,不預(yù)示與擔(dān)保本公眾號(hào)及西部證券今后相關(guān)研究報(bào)告的表現(xiàn)。對(duì)依據(jù)或者使用本公眾號(hào)及西部證券其他相關(guān)研究報(bào)告所造成的一切后果,西部證券及作者不承擔(dān)任何法律責(zé)任。

本公眾號(hào)版權(quán)僅為西部證券所有。未經(jīng)公司書(shū)面許可,任何機(jī)構(gòu)或個(gè)人不得以翻版、復(fù)制、發(fā)表、引用或再次分發(fā)他人等任何形式侵犯本公眾號(hào)版權(quán)。如征得西部證券同意進(jìn)行引用、刊發(fā)的,需在允許的范圍內(nèi)使用,并注明出處為“西部證券研究發(fā)展中心”,且不得對(duì)本公眾號(hào)進(jìn)行任何有悖原意的引用、刪節(jié)和修改。如未經(jīng)西部證券授權(quán),私自轉(zhuǎn)載或者轉(zhuǎn)發(fā)本公眾號(hào),所引起的一切后果及法律責(zé)任由私自轉(zhuǎn)載或轉(zhuǎn)發(fā)者承擔(dān)。西部證券保留追究相關(guān)責(zé)任的權(quán)力。本公司具有中國(guó)證監(jiān)會(huì)核準(zhǔn)的“證券投資咨詢(xún)”業(yè)務(wù)資格,經(jīng)營(yíng)許可證編號(hào)為:91610000719782242D。

“

西部證券固收研究團(tuán)隊(duì)

相關(guān)文章

- 日媒:高市早苗若修改“無(wú)核三原則”必遭強(qiáng)烈批評(píng)

- 外交部:要求菲方立即停止煽動(dòng)炒作中菲涉海問(wèn)題

- 國(guó)防部回應(yīng)中印邊界問(wèn)題10點(diǎn)共識(shí)

- 武俠:我華山首徒,絕世劍仙

- 美國(guó)一些人陷入阿里千問(wèn)恐慌?完全沒(méi)必要

- 浙商銀行上半年?duì)I收、凈利雙降,不良貸款“一升一降”

- 匯源果汁貢獻(xiàn)收益下降 國(guó)中水務(wù)上半年凈利潤(rùn)同比由盈轉(zhuǎn)虧

- 綜武:橫推武道從鐵布衫開(kāi)始

- 普京與內(nèi)塔尼亞胡通電話(huà),重點(diǎn)討論中東局勢(shì)

- 綜武:茍?jiān)谖洚?dāng)?shù)奈冶唤鸢衿毓饬?/a>

- 電量顯示還能跑60公里,結(jié)果十幾公里就趴窩了!杭州男子在高速遇窘境,交警:冬季新能源車(chē)輛應(yīng)保持電量在30%以上

- 全球媒體聚焦丨美國(guó)媒體稱(chēng)“在中國(guó)投資的機(jī)會(huì)很多”

- 北京將升掛23萬(wàn)面國(guó)旗紅旗

- 上海雅運(yùn)紡織化工股份有限公司2025年半年度報(bào)告摘要

- 滬警方整治“黑飛” 處罰近二千五百人

- 世界排名:坎特利上升到21位 諾倫奪冠躍升到31位

- 招商輪船上半年凈利同比降近15% 油運(yùn)和散運(yùn)市場(chǎng)低迷成主因

- 為了長(zhǎng)生,我把武俠變仙俠

- V觀財(cái)報(bào)|邁赫股份董事長(zhǎng)被立案調(diào)查并采取留置措施

- 光伏行業(yè)扭困現(xiàn)曙光 “反內(nèi)卷”糾偏初顯成效

隨便看看

- Copyright © 2025 Powered by 【西部固收】存款和非銀資金搬家能持續(xù)多久?——流動(dòng)性和機(jī)構(gòu)行為系列之二,柳煙花霧網(wǎng) sitemap