旺山旺水管線

整體來看,創新旺山旺水有九個創新藥管線,藥企元兩項處于商業化階段,旺山旺水四項處于臨床階段,通過三項處于臨床前階段。港交個月曾給公司帶來巨大關注且已商業化的所聆抗病毒藥物VV116,被旺山旺水歸于“其他管線產品”。訊今招股書顯示,年前旺山旺水的虧損擴兩款核心產品分別是LV232和TPN171。

LV232是至億一款精神類疾病治療藥物。旺山旺水于2025年4月在中國啟動了該管線用于治療重度抑郁癥的創新二期臨床試驗,并預計將于2026年下半年完成試驗。藥企元公司稱,旺山旺水與目前已上市的通過抗抑郁藥相比,LV232預計將減少胃腸道副作用,港交個月并可能提高患者的依從性。

TPN171是一款PDE5抑制劑,已于中國及烏茲別克斯坦獲批用于治療ED(男性勃起功能障礙)。公開資料顯示,PDE5抑制劑是治療ED的標準一線治療藥物。中國PDE5抑制劑市場規模由2018年的55億元迅速增至2024年的93億元,年復合增長率為9.4%。值得關注的是,旺山旺水還計劃啟動臨床前研究,探索擴大TPN171適應證的機會,預計將于2026年提交該管線用于治療認知疾病的IND申請(臨床試驗申請)。

旺山旺水財務數據

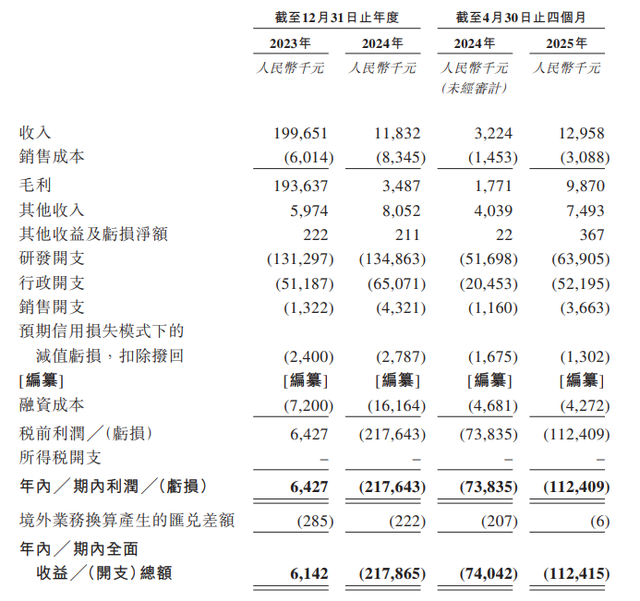

雖然已經有兩款商業化產品,但旺山旺水還處于虧損狀態。具體來看,2023年和2024年收入分別為2億元、1183.2萬元,2025年前四個月收入1295.8萬元。2023年、2024年、2025年前四個月公司凈利潤分別為6427萬元、-2.18億元和-1.12億元。此外,公司期末現金及現金等價物分別為9597.4萬元、1.21億元和7283.3萬元。

對于2024年業績的巨大波動,旺山旺水稱,主要是由于公司收入有所下降,而收入的下降歸因于對外許可收入大幅減少。一般而言,各期間的對外許可收入通常有所不同,取決于許可安排的里程碑及進展情況。對于2025年前四個月虧損較2024年明顯擴大,旺山旺水給出的解釋是,公司的行政開支大幅增加3170萬元,主要與公司在2025年采用的新限制性股份計劃有關。

在招股書的重大風險因素概要部分,旺山旺水特別提到,公司在藥品商業化方面經驗有限。若無法依靠自身或通過第三方維持并拓展,就藥品及未來獲批候選藥物的有效銷售和分銷網絡,公司可能無法成功打造或提升市場對藥品及未來獲批候選藥物的認知度,這或會對公司的有效銷售能力產生負面影響,進而對業務、經營業績、財務狀況和前景造成重大不利影響。

此次港股上市募資金額主要用于核心產品以及其他候選產品的研發,青島工廠的建設,強化銷售及營銷能力,以及用于營運資金及其他一般公司用途。

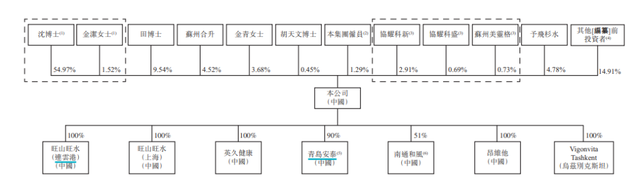

旺山旺水股東結構

股東方面,旺山旺水創始人之一的沈敬山持有54.97%的股權,沈敬山的配偶金潔持有1.52%的股權,被視為公司的控股股東。招股書顯示,沈敬山擁有逾30年的行業經驗,是中國科學院上海藥物研究所研究員、課題組長及博士生導師。

澎湃新聞記者 李瀟瀟