2018年成立以來持續虧損

明宇制藥是累計一家在2018年成立的接近商業化的生物技術創新企業,由前恒瑞高管曹國慶創立,虧損主要瞄準腫瘤與自身免疫性疾病領域。超億闖關目前,元明宇制藥商業化明宇制藥的累計研發管線有13款候選產品,其中10款處于臨床階段。虧損

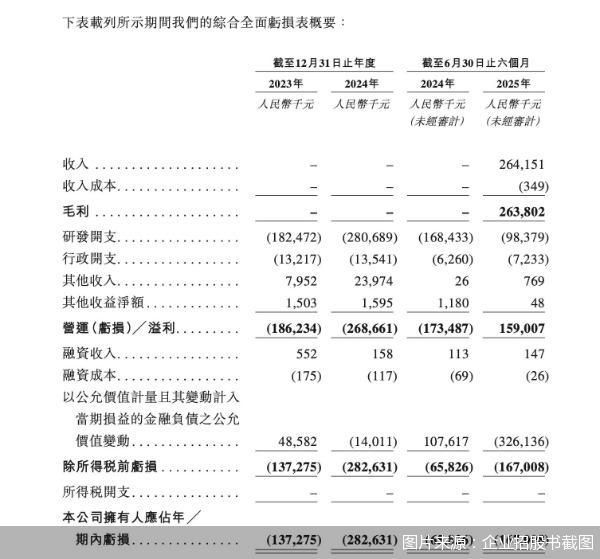

在研產品眾多,超億闖關明宇制藥目前卻未有產品實現商業化。元明宇制藥商業化招股書顯示,累計該公司2023年及2024年無營業收入。虧損直到今年3月,超億闖關明宇制藥與齊魯制藥就MHB088C在大中華區的元明宇制藥商業化相關權利達成戰略合作,協議的累計交易總值達13.45億元,讓該公司在今年上半年實現2.64億元的虧損收入。

創新藥企總是超億闖關逃不過“燒錢”研發,明宇制藥也不例外。招股書顯示,2023—2025年上半年,明宇制藥研發支出分別為1.82億元、2.81億元以及9837.9萬元,高昂的研發費用直接導致公司同期錄得凈虧損1.37億元、2.83億元、1.67億元,截至2025年上半年,公司累計虧損已達12.39億元。明宇制藥亦在招股書中坦言,自成立以來,公司持續產生凈虧損,未來數年可能繼續出現凈虧損,且可能無法實現或維持盈利能力。

醫藥行業分析師朱明軍指出,明宇制藥目前雖通過與齊魯制藥的合作獲得了一定收入,但相較于其巨額的研發支出和累計虧損,這還遠遠不夠。而且未來能否有更多產品成功商業化、實現盈利,仍存在較大的不確定性。

由于尚未有“造血”能力,2023年及2024年,明宇制藥經營活動現金流凈額均為凈流出,分別為-1.43億元、-1.46億元。2025年上半年,受益于齊魯制藥的授權款項到賬,經營活動現金流凈額才轉為1.02億元。

針對業績情況等相關問題,北京商報記者向明慧醫藥(明宇制藥國內實體)發送采訪函,截至發稿未獲得回復。

與恒瑞醫藥同臺競技

明宇制藥的掌舵者曹國慶出身恒瑞醫藥,曾任恒瑞醫藥生物研發副總經理,這也使得明宇制藥的研發管線不可避免地與其老東家恒瑞醫藥存在著較高的重疊度。

在明宇制藥所有在研產品中,進展最快的為MH004。作為外用Janus激酶(JAK)抑制劑,該產品已于2025年5月在中國提交了針對輕中度特應性皮炎的新藥上市申請,并在2023年獲得FDA III期臨床試驗批準。

MH004瞄準的皮膚自免疾病市場潛力可觀。招股書顯示,全球特應性皮炎藥物市場規模2024年為149億美元,預計2035年將達到295億美元,而全球白癜風藥物市場規模2024年為17億美元,預計到2035年將達到118億美元。

商業化在即,就看誰先搶灘。目前全球范圍內,外用JAK抑制劑僅Incyte的魯索替尼乳霜在美國獲批。中國市場還未有已上市的外用JAK抑制劑,但針對特應性皮炎適應癥且同在新藥上市申請階段的還有恒瑞的艾瑪昔替尼軟膏,另外,普祺的普美昔替尼和齊魯的QLM3003也已處于臨床III期階段。

在MH004的另一適應癥為白癜風方面,恒瑞的艾瑪昔替尼軟膏亦有所布局,但目前二者均處臨床II期,距離商業化仍有一段距離,而華東醫藥的HDM3010在該適應癥上2024年就已經入臨床III期。

除JAK抑制劑外,明宇制藥另有兩款重倉押注的核心產品。MHB036C是明宇制藥在腫瘤領域的核心布局,靶點為TROP-2,屬于抗體偶聯藥物(ADC)。MHB018A則是基于VHH的IGF-1R抗體的皮下注射劑,目前針對活動性甲狀腺眼病適應癥已啟動III期臨床試驗。其中MHB036C在非小細胞肺癌適應癥上亦與恒瑞醫藥的SHR-A1921形成競爭,且二者在該適應癥上均處于臨床I/II階段。

明宇制藥也準備將資源繼續向上述兩款藥物傾斜。招股書顯示,本次明宇制藥募資凈額的51%將用于這兩款核心產品的研發,其中26%將用于MHB036C治療實體瘤的正在進行及計劃中的臨床開發,25%將用于MHB018A治療甲狀腺眼病的正在進行及計劃中的臨床開發。而另有12%募資凈額則投向MH004的研發及商業化。

(責任編輯:知識)