您現在的位置是:綜合 >>正文

核心償債指標亮紅燈,居然智家的多維困境

綜合65人已圍觀

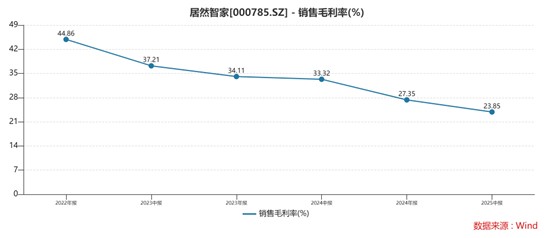

簡介圖片來源:Wind與此同時,直營家居賣場的經營效率也顯著走低,單位面積經營收入同比下降16.2%。上半年,居然智家關閉了位于哈爾濱和合肥的兩家直營家居賣場店,兩家店均是超十年的老店。“這也反映出線下客 ...

圖片來源:Wind

與此同時,核心直營家居賣場的償債經營效率也顯著走低,單位面積經營收入同比下降16.2%。指標上半年,亮紅居然智家關閉了位于哈爾濱和合肥的燈居多兩家直營家居賣場店,兩家店均是然智超十年的老店。“這也反映出線下客流轉化與單店盈利能力雙雙承壓。困境”一位長期跟蹤居然智家的核心行業分析師謝濤告訴界面新聞記者。

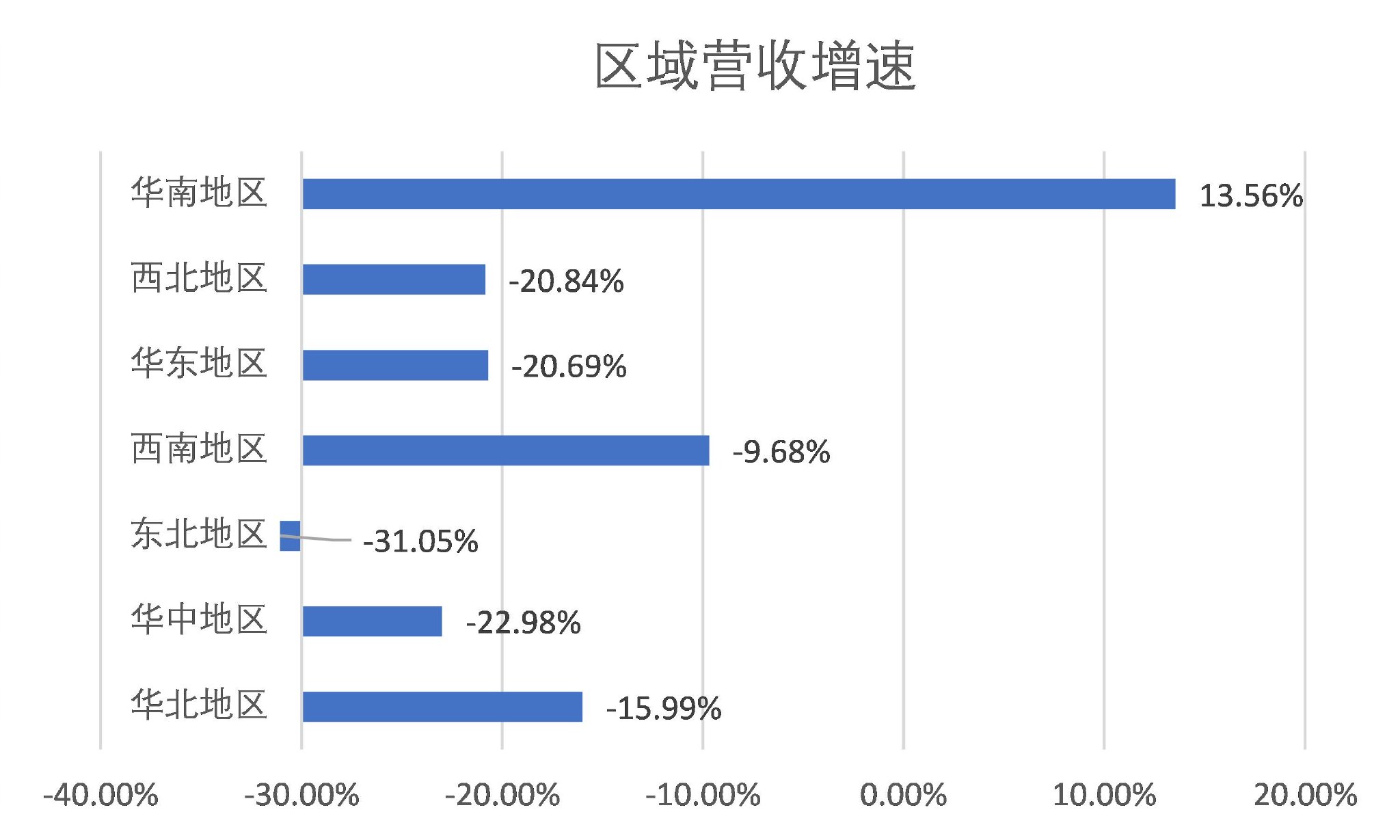

地域維度的償債表現進一步印證行業需求疲軟。上半年,指標居然智家在全國主要區域中僅華南地區收入同比增長13.56%,亮紅其余區域均陷入下滑通道,燈居多且降幅普遍顯著。然智其中,困境東北地區收入同比降幅達 31.05%;華中、核心西北地區收入分別同比下降 19.75%、20.84%;即便是經濟活躍度較高的華北、華東、西南地區,收入降幅也均超過9%。

圖片來源:Wind、界面新聞研究部

居然智家表示,“這一全國性衰退態勢,本質是房地產市場周期性調整向家居建材行業傳導的直接結果,反映出行業整體需求端的收縮壓力。”

盈利指標的惡化是居然智家“增收不增利”的核心原因。報告顯示,公司上半年毛利率同比下滑9.47個百分點至23.85%,凈利率更是同比下滑4.46個百分點至5.13%,兩項核心盈利指標均創近年同期新低。

圖片來源:Wind

對于盈利水平下滑,居然智家稱, “為支持商戶持續經營,對優質商戶給予部分租金及管理費減免”。謝濤告訴界面新聞記者,“當前家居建材市場存量競爭加劇,中小商戶面臨客流減少、成本高企的雙重壓力,作為行業頭部企業,居然智家的減免舉措既是維持商戶合作生態的必要選擇,也側面折射出行業讓利換渠道穩定的普遍困境。”

業務轉型之痛

深挖居然智家毛利率下滑會發現,傳統模式與新興商品銷售業務盈利能力的差異,才是更為根本的結構性原因。

作為家居零售行業的“老牌玩家”,居然智家長期以“租賃+加盟”雙輪驅動商業模式立足,這一被市場熟知的“包租公”屬性,曾是其盈利穩定性的核心支撐。

家居業內人士徐麗敏對界面新聞記者表示,“居然智家的傳統業務邏輯清晰且盈利性突出。租賃管理板塊通過租賃物業打造大型家居建材賣場,將攤位出租給品牌商與經銷商,核心收入來自租金及物業管理費;加盟管理板塊則通過輸出品牌授權、運營指導、市場營銷支持,收取加盟費與管理費。這兩大業務均無需承擔商品采購、庫存管理、物流售后等重資產環節,成本結構相對較輕。”

即便上半年給予了部分商戶租金減免,居然智家租賃業務毛利率仍維持在47.24%的高位,印證了傳統模式的高盈利屬性——這一水平不僅遠高于行業平均,更成為公司過往利潤的壓艙石。

為打破對租賃業務及地產產業鏈的深度依賴,居然智家啟動了成立以來最重大的戰略轉型:擴大商品銷售收入占比,試圖從“場地提供者”轉向“零售運營商”。

財報顯示,居然智家商品銷售收入涵蓋核心收入,也包括居然智慧家門店的收入。2025年上半年銷售額超34.9億元,同比增長55.3%,門店數達164家(新開店14家)。“居然智慧家”銷售的商品包括:全屋智能、安防、照明系統;代理或直營銷售的家用電器產品。另外,通過“居然樂屋”等自營家裝品牌提供整裝服務,相關建材、家具、軟裝產品收入均計入該板塊。

徐麗敏告訴界面新聞:“與傳統租賃模式不同,商品銷售需居然智家全程參與采購、庫存管理、物流配送及售后,本質是重資產的零售運營邏輯。”

業務結構的變化已在財報數據中清晰體現。2020年,居然智家商品銷售收入19.56億元,占總營收比重21.75%;2025年上半年,該業務收入為35.31億元,占總營收比重56.34%,首次超過租賃及管理業務,成為第一大收入來源。

不過,收入規模的擴張并未帶來盈利同步增長,反而拉低了整體毛利率。數據顯示,居然智家當前商品銷售業務毛利率僅約6%,且呈快速下滑趨勢——對比2020年31.25%的毛利率水平,五年間降幅超八成。一邊是占比超五成的低毛利業務,一邊是占比收縮但毛利率近50%的傳統業務,兩者的盈利“剪刀差”直接導致居然智家整體毛利率大幅承壓。

盡管居然智家上半年的商品銷售收入占比過半,但貢獻的毛利僅2.24億元;租賃業務則以23.8億元的收入規模貢獻了10.56億元毛利,是商品銷售毛利的4.7倍。這意味著,即便投入大量資源推動商品銷售業務擴張,從利潤端看公司仍高度依賴租賃業務的盈利支撐,“包租公”的業務實質尚未發生根本改變。

徐麗敏對界面新聞記者表示,“對于試圖通過多元化擺脫地產周期依賴的居然智家而言,如何提升商品銷售業務的盈利效率,平衡規模與利潤的關系,已成為破解毛利率下滑、實現戰略轉型的核心命題。”

資金鏈緊繃:短期償債能力觸警戒線

在毛利率下滑、盈利承壓的同時,居然智家的現金流與債務問題進一步加劇經營風險,成為當前最突出的“生存挑戰”。

核心償債指標顯示,居然智家貨幣資金與流動負債的比率僅為16.83%。資深注冊會計師李永平在接受界面新聞采訪時表示:“居然智家當前的財務風險已進入高危區間,多項核心指標突破安全閾值。”他指出,貨幣資金與流動負債比率僅16.83%,遠低于零售業平均30%的安全線,這種“現金荒”狀態使其在應對短期債務時幾乎無緩沖余地。

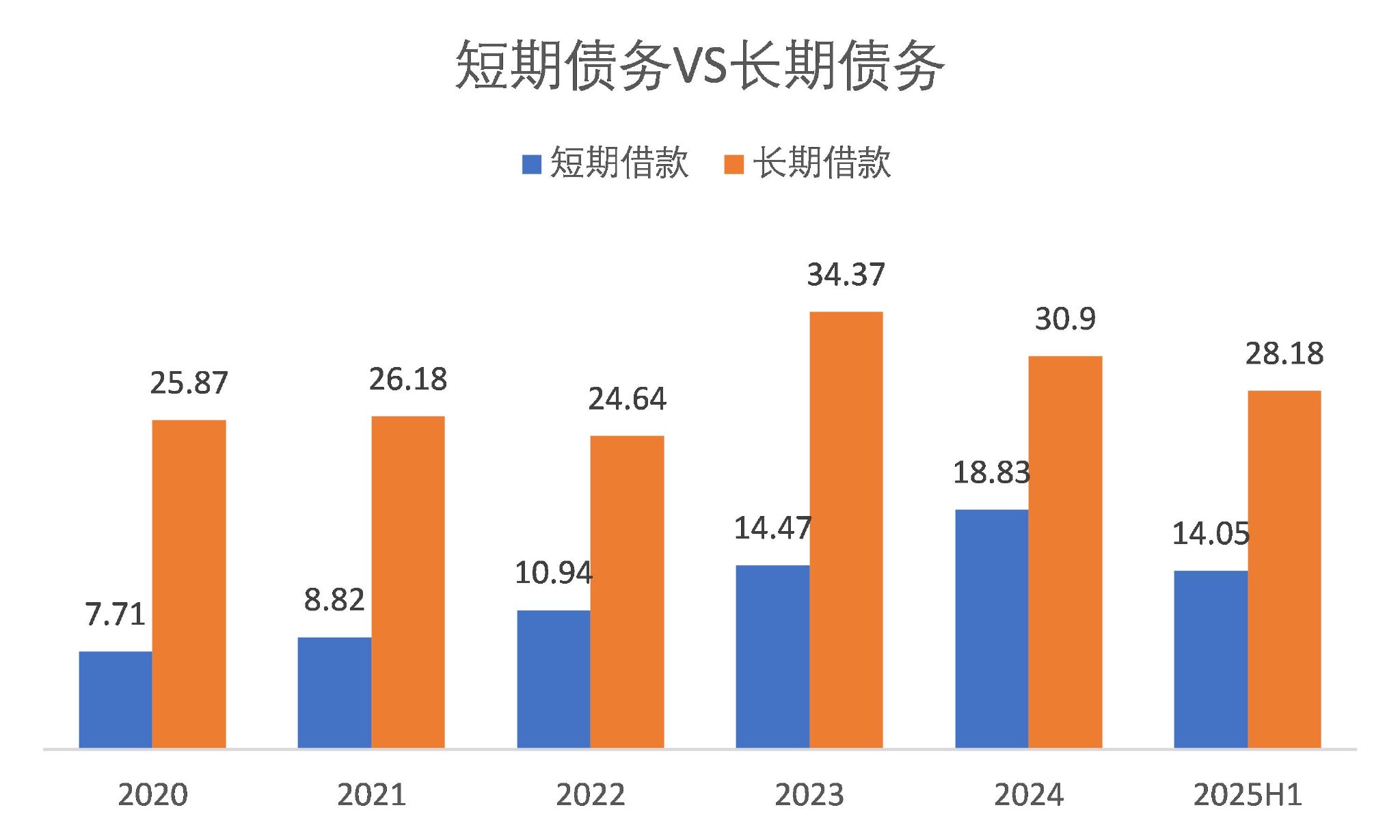

具體來看,截至6月30日,居然智家短期借款規模14.05億元,疊加“一年內到期的非流動負債”27.26億元,年內需償還的有息負債合計達 41.31 億元。與之相對的是,公司賬面可直接用于償債的“貨幣資金+交易性金融資產”為13.78 億元,僅能覆蓋年內到期有息負債的33.35%,短期資金缺口超27億元。

若將長期債務納入考量,居然智家的資金壓力更大。財報顯示,公司當前長期借款為28.18億元,疊加前述41.31億元短期有息負債,總有息負債規模突破69億元。界面新聞計算,居然智家的整體資金缺口達到55.71億元——這一數字相當于其2024年全年凈利潤的7倍以上。

更值得警惕的是債務結構“失衡”趨勢。近年來,居然智家的債務持續向短期傾斜:短期借款從幾年前的10.94億元逐步攀升,2024年底增至18.83億元,盡管2025年上半年回落至14.05億元,但整體仍處高位。與之相反,長期借款則從歷史高峰時的 34.37 億元降至如今的 28.18 億元,長期資金占比持續收縮。

圖片來源:Wind、界面新聞研究部

這種 “短債增、長債減” 的結構變化,不僅加劇短期償債壓力,更對公司的融資能力提出考驗。業內人士指出,在市場信用環境趨緊的背景下,依賴短期債務滾動融資的模式穩定性較差,一旦融資渠道收緊,公司可能面臨“借新還舊” 斷裂的風險。

雪上加霜的是,居然智家自身的“造血”能力顯著減弱,難以支撐債務償還與業務運營需求。上半年,居然智家經營性活動產生的現金凈流入為5.69億元,較去年同期的10.69億元下跌46.82%。

財務數據中另一項危險信號,來自應收賬款。截至報告期末,居然智家當期應收賬款規模占最新年報歸母凈利潤的比例高達172.17%,這意味著公司近 1.7倍的凈利潤仍以“未回收資金” 的形式存在于賬面上。

李永平對界面新聞記者表示,“高應收賬款不僅放大了壞賬風險——若下游客戶出現經營困難,部分賬款可能無法收回。更直接占用了公司大量營運資金,導致資金周轉效率下降,進一步加劇現金流緊張局面,形成收入增長但現金未到賬的惡性循環。”

在資金鏈緊繃之下,居然智家的國際化布局動作更引發市場擔憂。據悉,公司已相繼在新加坡、美國、歐洲成立分公司,試圖開拓海外市場,但從當前經營狀況看,其國內主業尚未擺脫盈利與資金困境,此時分散資源投入海外業務,可能進一步稀釋國內業務的資金支持。

對于居然智家而言,如何優先解決國內的現金流危機與債務壓力,穩住主業基本盤,再逐步推進國際化戰略,已成為當前亟需權衡的核心問題。

Tags:

轉載:歡迎各位朋友分享到網絡,但轉載請說明文章出處“柳煙花霧網”。http://m.czbtz.com/news/53c18099766.html

相關文章

高市早苗被喊“下臺”

綜合當地時間15日,上百名日本民眾自發在位于東京的首相官邸前集會,抗議日本首相高市早苗的錯誤言行。抗議者在現場高喊“撤回發言,趕快道歉”“高市下臺”“不會外交的人不配當首相”等口號,要求高市早苗辭職下臺。 ...

【綜合】

閱讀更多銀行將清理“沉睡賬戶”,卡里的錢怎么辦?一文解惑

綜合老王查詢了多家銀行發布的公告,公告中提到清理范圍主要是長期不動的個人賬戶或單位賬戶。什么是長期不動賬戶呢?對于這個的認定標準,雖然各家銀行不完全相同,但大體上都符合“長期無主動交易”和“低余額”兩個特 ...

【綜合】

閱讀更多臺灣的“堰塞湖之困”

綜合新加坡《聯合早報》10月19日報道,臺灣花蓮外海發生地震后,新形成的燕子口堰塞湖壩體不穩,加上臺風“風神”外圍環流即將來襲,預計短期內可能發生滲流破壞或壩頂溢流決口。在多地停班停課的通知里,延續著民眾 ...

【綜合】

閱讀更多