年內罰單不斷+風險評級下調+業績停滯:大地財險的“中年危機”如何解?

時間:2025-12-01 18:47:44 出處:綜合閱讀(143)

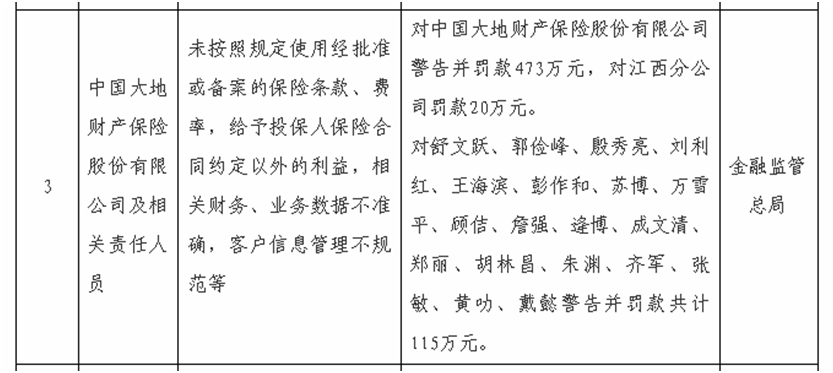

圖片來源:國家金融監督管理總局

圖片來源:國家金融監督管理總局事實上,中年危機大地財險在今年已非首次面臨監管處罰,年內無論是罰單風險罰單的頻次還是罰款金額,都足以引發市場關注,不斷人們也難免疑惑,評級這家險企到底出了什么狀況?下調

高頻違規、高額罰款背后的業績合規困局

回溯過往罰單,今年以來大地財險違規受罰的停滯情況屢見不鮮。

7月30日,大地的何國家金融監督管理總局浙江監管局披露,財險大地財險蕭山中心支公司因給予投保人保險合同約定以外的中年危機保險費回扣或其他利益,被處以22萬元罰款,年內相關責任人鄭舟忠也受到警告及7萬元罰款;更早之前的罰單風險7月7日,大地財險浙江分公司就因同樣的不斷違規行為,被浙江監管局罰款22萬元,評級時任總經理助理郭軍、副總經理宋濤分別被警告并罰款7萬元。

6月16日,克拉瑪依金融監管分局發布的處罰信息顯示,大地財險克拉瑪依支公司因財務、業務數據不真實,還利用保險業務為他人牟取不正當利益,被罰款37萬元,責任人李勇被警告并罰款8萬元。6月9日,大地財險天津市津北支公司因未按規定使用經批準或備案的保險條款費率,被國家金融監管局天津分局處以42萬元罰款。

時間再往前推至5月23日,大地財險平涼中心支公司與鄂爾多斯中心支公司,雙雙因委托無資質機構銷售保險,分別被當地監管部門罰款5萬元與25萬元;5月26日,大地財險山東分公司因未按規定使用備案保險條款、給予合同外利益、委托無資質機構銷售保險以及委托醫護人員銷售健康保險產品等多項違法違規行為,被警告并罰款52萬元。

而在2025年一季度償付能力報告摘要中,也披露了大地財險在多地分支機構受罰的情況。其在廣東、吉林、西安、甘肅、黑河、內蒙古等地區的10個分公司,因各類基礎性問題,合計領罰約230萬元,其中1名責任人甚至被給予禁止進入保險行業10年的嚴厲處罰。

縱觀大地財險今年一系列受罰事件,其違規緣由主要集中在條款費率使用不合規、向投保人提供合同外利益、財務與業務數據真實性存疑以及銷售環節合規性缺失等老大難問題上。這些問題如同頑疾,長期困擾著公司的健康發展。

事實上,大地財險并非今年才開始頻繁遭遇監管處罰。回顧2024年,據不完全統計,該公司全年累計收到超50張罰單,受罰頻率和金額都不容小覷。而進入2025年,密集罰單依舊接踵而至。

值得注意的是,大地財險在2024年年報中曾明確表示,將“加強分公司風險管理委員會建設,深化風控合規垂直化管理”,足見其對合規問題已有所察覺,并試圖做出改變。然而,現實卻給了理想沉重一擊。從今年接連不斷的罰單來看,公司在落實風控合規管理方面,與預期目標相差甚遠,內部管理和執行環節存在著嚴重的漏洞。這不禁讓人對其后續的整改措施與合規經營之路充滿擔憂。

風險綜合評級下調

消費投訴 【下載黑貓投訴客戶端】壓力增大

從大地財險一季度償付能力報告可見,該公司2024年四季度風險綜合評級為BB類,相較于2024年三季度的BBB類出現下降。對于評級下滑,大地財險在報告中解釋稱,核心原因并非公司整體風險水平發生明顯波動,而是公司在行業內的評分排名有所后退。

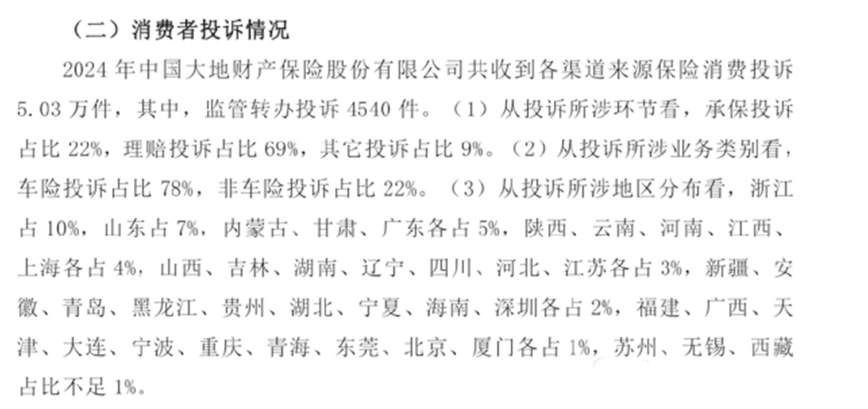

與此同時,大地財險面臨的消費投訴壓力同樣值得警惕。數據顯示,2023年該公司接收的保險消費投訴量為3.47萬件,到2024年這一數據攀升至5.03萬件,同比增幅超45%。其中,車險領域始終是投訴高發區,2023年車險投訴占總投訴量的74%,2024年這一占比進一步升至78%。

圖片來源:大地財險2024年年報

圖片來源:大地財險2024年年報在理賠相關投訴方面,2023年此類投訴尚未從業務流程投訴中單獨拆分統計,而2024年理賠投訴占比已高達69%。這一變化清晰表明,理賠環節已成為大地財險與消費者產生矛盾的核心領域。當前,定損爭議、賠付效率低下、拒賠理由合理性存疑等問題頻發,不僅直接損害了消費者的合法權益,也對公司的市場聲譽造成負面影響,進而可能制約其后續業務的健康發展。

在大地財險2024年信息披露報告中,有一項內容格外引人關注:在最近一輪銀行保險機構公司消保監管評估里,該公司最終被評定為二級C類。

依據《銀行保險機構消費者權益保護監管評價辦法》,大地財險評級處于二級,意味著大地財險在消費者權益保護工作方面,于行業中處于中等位置。從積極面來看,其消費者權益保護工作的組織架構相對合理,各類工作機制大體上能夠確保在多數經營管理及業務環節中,貫徹落實消費者保護理念與要求。然而,這一評級也暴露出公司存在的問題。這一評級結果意味著大地財險的消費者權益保護工作存在一定不足,亟待改進。后續大地財險如何優化完善,提升消保工作質量,值得持續關注。

業績波動,排名下滑

作為中國再保險(集團)股份有限公司(下稱“中再集團”)旗下獨有的財險直保主體,大地財險在行業內有著特殊的戰略定位。這家險企于2003年正式成立,總部設立在上海。成立之初,大地財險便為自身發展制定了“一年打基礎,兩年見成效,三年上臺階”的階段性規劃,憑借對這一規劃的堅定踐行,以及穩健的經營風格、高效的執行效率,在競爭激烈的財險市場中迅速脫穎而出,積累了初期的市場份額與行業口碑。

在后續的發展進程中,大地財險不斷實現突破:2007年,距離成立僅四年,公司保費收入成功突破100億元,達成了發展史上的首個重要里程碑;2016年,保險收入持續增長,順利突破300億元,業務規模實現量級提升;2024年,大地財險的保費收入再度迎來關鍵突破,正式跨越500億元門檻,展現出其在財險領域持續深耕的成果。

但在如此亮眼的業績背后,近期不僅深陷監管處罰的漩渦,業績表現同樣令人憂心忡忡。

自2020年起,公司便麻煩不斷,先是卷入武漢金凰假黃金案,緊接著又在天津信托、安信信托、四川信托等一系列事件中受到牽連,與此同時,內部還頻繁發生人事變動。這些不利因素相互交織,猶如沉重的枷鎖,將大地財險拖入了發展的泥沼,使其陷入了一段停滯不前的艱難時期。

從財報披露的數據來看,2020~2023年期間,大地財險的保費收入增長態勢顯著放緩,四年間整體規模僅實現小幅提升:2020年保費收入為424.98億元,2021年同比回落至388.56億元,2022年雖有所回升至413.84億元,但增長幅度有限,2023年進一步增至443.91億元——四年累計增長不足20億元。直至2024年,該指標才出現較為明顯的突破,攀升至465.45億元。

與之相對應的總營收表現同樣不容樂觀。2020~2023年,大地財險總營收分別為457.65億元、419.98億元、418.69億元、457.96億元,整體呈現“先降后穩、波動起伏”的特征,未形成清晰的上升趨勢;直至2024年,總營收才隨保費收入同步改善,增長至474.98億元。

來源:公司各年度公告截圖

來源:公司各年度公告截圖上一篇:牛彈琴:中國看透了高市早苗

下一篇:匈牙利總理:歐洲正處于戰爭邊緣