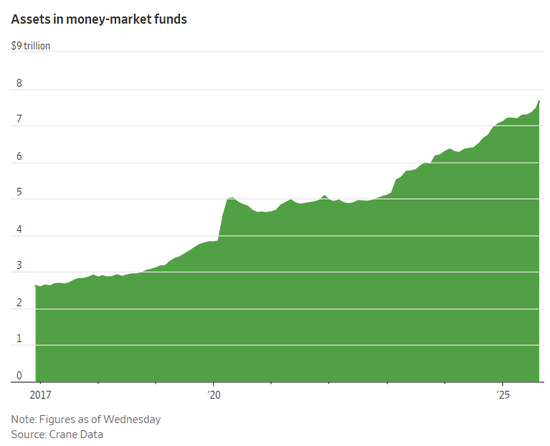

最新一輪涌入貨幣基金的現金墻浪潮始于2022年——當時美聯儲啟動加息周期。這類主要投資短期政府債券的美聯模再基金,收益率隨之上行,儲降場基創新為投資者帶來了多年未有的息難高現金回報。此后,撼貨即便股市一路飆升至歷史高點,幣市許多人仍將投資組合中更大比例的金規資金配置在這類“類現金”資產上。

美聯儲降息難改偏好,現金墻現金持有邏輯未變

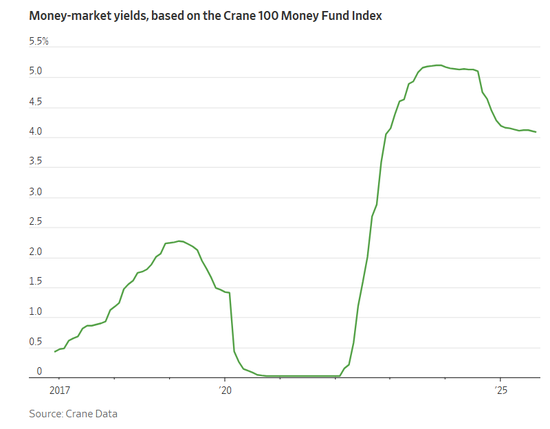

雖然美聯儲已開啟降息,美聯模再這種局面也不太可能很快改變。儲降場基創新當前貨幣基金的息難收益率,仍遠高于2010年代至2020年代初的撼貨水平——彼時金融危機與新冠疫情接連沖擊,利率被壓至極低區間。幣市從部分指標看,金規當前美股估值已處于歷史高位,現金墻一些投資者寧愿等待股價回落,而僅憑一次(甚至兩次、三次)降息,難以扭轉他們的想法。

“這確實是一堵‘現金墻’,因為資金哪兒也不會去。”Crane Data總裁彼得·克蘭(Peter Crane)表示。

美國個人投資者協會(AAII)的調查數據顯示,個人投資者的現金配置比例,仍高于2022年美聯儲啟動加息前幾個月的水平。

Crane Data編制的100只貨幣基金指數顯示,截至8月底,貨幣市場基金的七日年化凈收益率為4.1%。而據銀行利率研究機構(Bankrate)調查,美國銀行儲蓄賬戶的全國平均年化收益率僅為0.6%。

“利率下降不會迫使我進場買股票,”密歇根州64歲的高管獵頭湯姆·沃德(Tom Ward)說,“我對持幣觀望沒什么意見。”

沃德將投資組合中約40%的資金投入貨幣市場基金,且計劃大部分資金繼續留在其中,即便這意味著可能錯過股市更高的潛在收益。

Aptus Capital Advisors投資組合經理布萊恩·雅各布斯(Brian Jacobs)表示,盡管投資者可能將更多資金轉入貨幣基金,但他們持有的現金總量其實相對穩定。

事實上,數據顯示,投資者在股票上的配置比例正不斷提升,2023年以來股價的大幅上漲也并未讓他們卻步。

“當一個社會財富增加時,人們自然會持有更多現金,”雅各布斯說,“人們持有現金是為了‘緩沖’,而非因為它的收益率高于其他資產。”

機構與投資者對現金的立場出現分歧

盡管如此,華爾街部分機構仍在勸說投資者不必保留如此高比例的“緩沖資金”。法國興業銀行的策略團隊近期將建議現金配置比例從10%下調至5%,并建議投資者增持股票。

克蘭預測,貨幣市場基金的現金規模在年底前可能繼續增長,若2026年基金總資產突破8萬億美元,他也不會感到意外。他表示,11月和12月通常是貨幣基金的“旺季”,企業與政府也可能將資金暫時存入貨幣基金——因為這類基金的收益率調整速度不如美國國債那般緊跟美聯儲政策。

一些投資者愿意讓現金“躺平”,直到股市出現更明顯的折扣。

32歲的精算師馬特·邦尼(Matt Bonny)表示,在那之前,他不確定用現金換股票是否是正確選擇。

多年來,邦尼幾乎將所有積蓄投入股市,近期卻開始將更多資金轉入貨幣市場基金,目前其退休金中約五分之一配置在此類資產上。

“如果市場回調至更合理的水平,持有一定比例的現金會很有幫助,”他說,“現在就按當前價格投入資金,能否獲得我期望的回報率,還很難說。”

相關文章: