“貶值交易”狂熱,黃金黃金狂飆

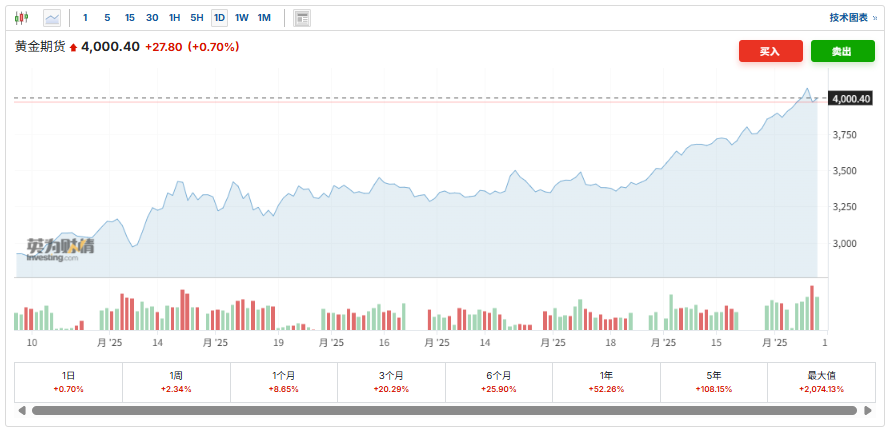

過去12個月內(nèi),飆升背后黃金價格飆升51%,輯美突破4000美元大關(guān)。債并同期,黃金美元對一籃子主要貨幣的飆升背后匯率則下跌超過10%。與此同時,輯美作為能夠?qū)_通脹風(fēng)險的債并資產(chǎn),股票市場也屢創(chuàng)新高。黃金

這一系列市場表現(xiàn),飆升背后讓越來越多的輯美投資者開始談?wù)摗百H值交易”。

所謂“貶值交易”,債并其核心邏輯在于,黃金投資者押注政府將通過制造通貨膨脹,飆升背后來“稀釋”其日益龐大的輯美債務(wù)負(fù)擔(dān)。在這一預(yù)期下,能夠?qū)_通脹風(fēng)險的股票和黃金等硬資產(chǎn)自然受到追捧。

這一邏輯的現(xiàn)實基礎(chǔ),是在當(dāng)前全球主要經(jīng)濟(jì)體政府債務(wù)高企的背景下,通脹作為一種隱形稅收,確實可以有效降低債務(wù)。以日本為例,該國通過通脹,在持續(xù)進(jìn)行赤字支出的情況下,成功將其凈債務(wù)占GDP的比重從2020年的162%高點降至了今年的134%。

相比之下,美國雖然也經(jīng)歷了通脹,但由于政府支出更大,其凈債務(wù)占GDP比重反而從2020年的96%上升到了今年的98%。這種寅吃卯糧的財政狀況,自然會引發(fā)市場對于未來將通過印鈔來解決債務(wù)問題的擔(dān)憂。

除了對財政前景的憂慮,黃金上漲的背后還有幾股強大推力:首先,全球央行儲備管理者,尤其是那些希望減少對“不可預(yù)測的美國”依賴的央行,正在持續(xù)增加黃金儲備以實現(xiàn)資產(chǎn)多元化;其次,在利率下降的環(huán)境中,黃金作為無息資產(chǎn)的吸引力自然上升;最后,價格的持續(xù)上漲本身也吸引了大量追逐趨勢的動量買家入場。

債市“冷眼旁觀”:通脹失控是偽命題?

然而,黃金市場的火熱敘事,似乎并未在更加專業(yè)且體量更為龐大的債券市場中得到認(rèn)可。

數(shù)據(jù)顯示,衡量市場對未來長期通脹預(yù)期的關(guān)鍵指標(biāo)——“五年期、五年遠(yuǎn)期盈虧平衡通脹率”,都基本保持穩(wěn)定,且接近美聯(lián)儲2%的目標(biāo)水平,并未因黃金大漲而出現(xiàn)波動。

這表明,專業(yè)的債券投資者并不認(rèn)為未來會出現(xiàn)失控的惡性通脹。

不僅在美國,歐洲的通脹掉期市場也顯示出投資者對歐洲央行控制通脹能力的信心。即便是在法國面臨財政困境的情況下,市場也并未定價一個需要通過大規(guī)模通脹來救助的場景。

市場分裂背后

如果不是因為共同的通脹預(yù)期,那又是什么導(dǎo)致了不同資產(chǎn)價格的同向或分化走勢?

一個更合理的解釋是,不同的市場正被不同的邏輯所驅(qū)動,整個投資界觀點處于分裂狀態(tài)。

股票市場的上漲,可能更多源于對人工智能(AI)技術(shù)革命的狂熱押注,以及對美國經(jīng)濟(jì)能在AI投資驅(qū)動下實現(xiàn)“強勁增長、溫和通脹”這一理想組合的樂觀情緒,而非簡單的通脹對沖。

黃金的上漲邏輯則更為復(fù)雜。如前所述,除了部分投資者出于對沖風(fēng)險的考慮,其背后還有各國央行、低利率、動量買家等等因素。

媒體分析認(rèn)為,這種市場的分裂,根植于對美國經(jīng)濟(jì)前景的根本分歧。當(dāng)前的宏觀數(shù)據(jù)本身就充滿矛盾:一方面,就業(yè)市場的放緩跡象讓一些人擔(dān)憂經(jīng)濟(jì)前景,并認(rèn)為美聯(lián)儲的預(yù)防性降息是合理的。另一方面,經(jīng)濟(jì)增長數(shù)據(jù)依然強勁,通脹也出現(xiàn)了抬頭的跡象,這讓另一些人擔(dān)心降息會為未來的通脹火上澆油。

歸根結(jié)底,投資者需要清晰地區(qū)分長期風(fēng)險與短期現(xiàn)實。

從長期看,如果美國不改變其財政軌跡,一場債務(wù)引發(fā)的“債市攤牌”終將到來,屆時,通脹很可能成為政客們最輕易的選擇,但這一天似乎還很遙遠(yuǎn)。

短期而言,市場的命運掌握在美聯(lián)儲手中。如果經(jīng)濟(jì)增長得以持續(xù),就業(yè)放緩只是虛驚一場,美聯(lián)儲將不得不放棄降息預(yù)期,甚至重回加息通道。屆時,股票、債券和黃金的派對都將戛然而止。只有當(dāng)美聯(lián)儲選擇或被迫容忍經(jīng)濟(jì)過熱,任由通脹的火焰燃燒時,“貶值交易”的邏輯才能真正完全兌現(xiàn)。

(責(zé)任編輯:熱點)