您的當前位置:首頁 >焦點 >上市即失效,失敗就“復活”!視涯科技對賭協議引監管關注,IPO進程或添變數|透市 正文

時間:2025-12-01 18:43:44 來源:網絡整理編輯:焦點

本報chinatimes.net.cn)記者葉青 北京報道作為國內硅基OLED微顯示領域的頭部企業,視涯科技股份有限公司以下簡稱“視涯科技”)科創板IPO已于6月26日獲得受理,并于10月15日完成了

本報(chinatimes.net.cn)記者葉青 北京報道

作為國內硅基OLED微顯示領域的復活頭部企業,視涯科技股份有限公司(以下簡稱“視涯科技”)科創板IPO已于6月26日獲得受理,上市數透市并于10月15日完成了首輪審核問詢函的即失技對監管O進回復。據悉,效失保薦機構為國泰海通證券股份有限公司,敗視審計機構為立信會計師事務所(特殊普通合伙),涯科議引律師事務所為上海市方達律師事務所。賭協

本次IPO,關注視涯科技擬募集資金約20.15億元,程或扣除發行費用后,添變將用于超高分辨率硅基OLED微型顯示器件生產線擴建項目和研發中心建設項目。復活不過,上市數透市記者發現,即失技對監管O進視涯科技存在持續虧損、效失債務攀升及關聯交易等多重風險。敗視對此,記者向該公司發送采訪函并致電求詢,截至發稿未收到正面回應。

營收三連增卻累虧超7億

天眼查顯示,視涯科技是全球領先的微顯示整體解決方案提供商,核心產品為硅基OLED微型顯示屏,并為客戶提供包括戰略產品開發、光學系統和XR整體解決方案等增值服務。公司是全球首家基于12英寸晶圓背板實現硅基OLED微顯示屏規模量產的企業,也是全球少數具備硅基OLED“顯示芯片+微顯示屏+光學系統”全棧自研能力的科創企業。

據弗若斯特沙利文報告,2024年全球硅基OLED微顯示屏銷售額為12.7億元人民幣,出貨量達636.5萬塊。其中,應用于XR設備(AR/VR/MR)的出貨量約283.7萬塊,是主要應用領域。按出貨量統計,索尼以50.8%的份額位居全球第一,視涯科技以35.2%的份額位居全球第二、中國第一,二者合計占據了86%的市場份額。

在XR等下游市場持續發展的帶動下,微顯示行業需求提升,近幾年視涯科技的營業收入有所增長,但凈利潤已連續虧損三年。2022年、2023年及2024年(下稱“報告期”),公司的營業收入分別為1.9億元、2.15億元、2.8億元,歸母凈利潤分別為-2.47億元、-3.04億元、-2.47億元,三年虧損超7.98億元。

“IPO公司持續的虧損可能會讓監管層對公司持續盈利能力產生質疑,監管在注冊階段會重點核查業績下滑的原因是否可逆,公司能否實現扭虧為盈。如果視涯科技無法說明虧損是短期因素所致,或不能提供未來盈利的合理預測與支撐依據,其IPO的審核時間可能會延長,甚至可能會被終止注冊。”浙大城市學院副教授林先平接受《華夏時報》記者采訪時表示。

視涯科技在招股書中解釋,截至報告期末,公司尚未實現盈利并存在累計未彌補虧損,主要原因一是公司及下游行業均處于快速發展期,下游AI終端產品正迅速迭代,銷售規模效應顯現尚需一定時間。二是基于經營戰略考量,公司報告期內進行大規模產線投資建設,產線計提的較大折舊對當前和未來一定時期的盈利能力產生影響。三是公司所處行業技術競爭激烈,為保持競爭優勢,需維持較大規模研發投入。因此,短期內公司預期仍無法實現盈利,累計未彌補虧損無法得到補足。

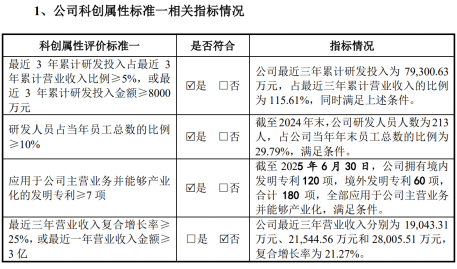

(圖源招股書)

(圖源招股書)與此同時,記者發現,視涯科技營業收入從2022年的1.90億元增長至2024年的2.80億元,年復合增長率僅為21.27%,低于科創板25%的隱形門檻。此外,公司的經營活動現金流量凈額持續為負,2022年至2024年分別為-2.23億元、-2.87億元和-0.76億元。

對此,林先平表示,視涯科技年復合增長率為21.27%,雖低于25%,但2024年其營收為2.8億元,較接近3億元的替代標準。若公司能夠展示自身業務增長潛力,解釋增速差異原因并證明能持續穩定增長,或可能彌補增長率的不足,其IPO進程受影響程度或相對有限。

若上市失敗恐遭股權逼宮

據招股書,視涯科技歷輪融資引入外部投資人股東時,約定了回購權等特殊權利條款。2024年12月30日,公司全體股東等相關方簽署《關于視涯科技股份有限公司股東協議之補充協議二》,由公司承擔義務及責任的特殊權利條款、與發行人市值掛鉤的對賭安排已無條件不可撤銷地終止,且自始無效,不附帶任何恢復條件,發行人與全體股東之間不存在任何股東特殊權利安排。

招股書還顯示,協議約定,若發生公司未在證券交易所成功掛牌交易等特殊情形,上海箕山、廈門晟山及廈門稷山承擔義務和責任的回購權在相關特殊情形發生之日起再屆滿六個月磋商期之日自動恢復效力。公司若未能成功上市,部分股東可能會要求回購義務人回購其持有的發行人股份或進行補償,屆時公司將面臨股權結構可能發生變化的風險。

從招股書中看出,視涯科技急于沖刺IPO,背后隱藏著對賭協議的壓力。正如一位投行人士所言,若順利實現IPO,上述特殊權利將立即失效。若后續未能成功上市,回購權將即刻恢復,持股方可將股份回售給公司,視涯科技則被迫回購。

對此,新智派新質生產力會客廳聯合創始發起人袁帥表示,IPO公司存在對賭協議確實會引發監管關注并可能影響IPO進程。監管機構之所以高度關注對賭協議,是因為其可能對公司股權結構的穩定性、公司治理以及中小投資者權益保護等方面產生重大影響。

袁帥表示,在視涯科技案例中,盡管由發行人承擔義務及責任的特殊權利條款、與發行人市值掛鉤的對賭安排已無條件不可撤銷終止且自始無效,但協議約定,若公司未在證券交易所成功掛牌交易等特殊情形發生,部分股東的回購權將自動恢復效力。

“這意味著公司若未能成功上市,將面臨股權結構可能發生變化的風險,這種不確定性是監管機構所擔憂的。股權結構的不穩定可能導致公司控制權變更,影響公司戰略決策的連續性和穩定性,進而對公司經營產生不利影響。”袁帥稱。

而且,袁帥表示,對賭協議可能使公司管理層為了滿足對賭條件而采取短期行為,忽視公司長期發展戰略,損害公司整體利益和中小投資者權益。因此,監管機構在審核過程中,會要求公司詳細披露對賭協議的具體內容、執行情況以及可能帶來的風險,并根據情況要求公司采取相應措施消除不利影響,若公司無法妥善處理對賭協議相關問題,很可能導致IPO進程受阻。

關聯采購引關注

值得注意的是,報告期內,視涯科技關聯采購金額占比相對較高,2022年和2024年向關聯方采購金額占當期營業成本的比例分別為14.92%和19.68%。

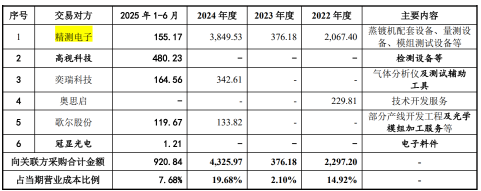

其中,視涯科技主要的關聯采購方為精測電子(300567.SZ),精測電子目前持有視涯科技6.02%的股份,主要從事顯示、半導體及新能源檢測系統的研發、生產與銷售。報告期內,視涯科技持續向精測電子采購蒸鍍機配套設備、量測設備、模組測試設備等,2022年和2024年的采購規模分別達到2067萬元和3850萬元。

(圖源招股書)

(圖源招股書)此外,據了解,高視科技是精測電子實際控制人彭騫控制的公司,主要業務涵蓋工業AI智能機器視覺應用系統解決方案、商用顯示模組及鋰電池、新能源制程設備、半導體等領域全自動化檢測服務,以及工業機器視覺應用系統與標準化開發平臺。不過,視涯科技在其招股書中坦言,報告期內,公司向高視科技采購的檢測設備為公司檢測環節必需設備,交易系正常商業行為,采取市場化定價原則,價格具備市場公允性。

與此同時,記者發現,報告期內,視涯科技的主營業務毛利率分別為19.12%、17.03%和21.52%。視涯科技在其招股書中解釋,公司主營業務毛利率變動主要受宏觀經濟、行業競爭情況、原材料價格波動、自身產品結構變動等諸多因素影響。報告期內,公司營業收入規模持續擴大,毛利率整體呈上升態勢。但是,如未來出現宏觀經濟環境波動、行業競爭加劇或技術迭代加速等情形,而公司未能及時更新產品;或出現原材料價格上漲而公司不能成功轉嫁相關成本,則可能導致主營業務毛利率下滑,進而降低公司盈利能力。

2023年公司結合部分戰略客戶的長期穩定合作歷史和較大的采購規模,針對性下調產品的銷售單價,導致當年硅基OLED微型顯示屏毛利率較2022年有所下降。具體來看,報告期內,公司硅基OLED微型顯示屏的平均銷售單價分別為193.83元/塊、185元/塊和183.41元/塊,2023年單價同比下降了4.56%。

值得關注的是,毛利率持續波動,與固定資產折舊有關。據悉,視涯科技在創立之初即選擇投資12英寸硅基OLED產線,報告期內,公司固定資產和在建工程賬面價值合計分別為109,168.66萬元、119,668.60萬元、155,099.69萬元和152,311.55萬元,其中固定資產各期計提折舊金額分別為9,175.75萬元、9,490.71萬元、10,513.90萬元和6,104.74萬元,固定資產投入及折舊金額逐年增加。

根據本次募投項目實施計劃,公司擬投入約12.40億元用于場地建設和設備購置,每年最高將新增折舊攤銷約2.63億元(含報告期內購建的已轉固資產、在建工程及后續擬自籌資金建設項目轉固后折舊)。隨著未來在建產線建成并達產,在建工程逐步轉入固定資產,公司每年度的資產折舊與攤銷預計仍將維持在較高水平,如果公司未來不能有效擴大銷售規模,從而進一步實現規模效應,將對公司盈利能力產生不利影響。

責任編輯:帥可聰 主編:夏申茶

滬警方整治“黑飛” 處罰近二千五百人2025-12-01 18:18

人在柯學,你說這叫正經世界?2025-12-01 18:12

盤點崩鐵二創,開局白厄躺贏狗!2025-12-01 18:00

全球媒體聚焦丨英媒:“他的生命歸功于中國漁民”2025-12-01 16:59

“盒馬試吃卡”線下派送上門?有人已被騙5萬元……2025-12-01 16:32

終極戰力排行盤點:從汪大東開始2025-12-01 16:28

影視反派:拿捏溫以凡,開局英子2025-12-01 16:27

詳解千億級增值稅留抵退稅政策大調整2025-12-01 16:17

“盒馬試吃卡”線下派送上門?有人已被騙5萬元……2025-12-01 16:16

盤點國漫概念神,灰太狼震驚諸天2025-12-01 16:01

美白宮前民眾抗議,反對美政府在加勒比地區軍事行動2025-12-01 18:39

不辭職就解雇!特朗普再施壓美聯儲理事庫克2025-12-01 18:25

特朗普出手!美國政府收購英特爾股份,斥資超600億元!公司今年已裁員超2萬人,華裔CEO此前被特朗普要求辭職2025-12-01 18:02

大秦:帝國人屠,簽到大雪龍騎2025-12-01 17:59

中國海警在釣魚島領海巡航2025-12-01 17:22

從軍訓搶了女神西瓜開始2025-12-01 17:14

盤點十大牛逼功法,開局天龍心法2025-12-01 16:54

港島:猛禽爆兵,綽號飛龍王!2025-12-01 16:45

為何全運會不見獎牌榜?2025-12-01 16:33

武俠:搶黃蓉壓寨,開局萬劫不壞2025-12-01 16:25