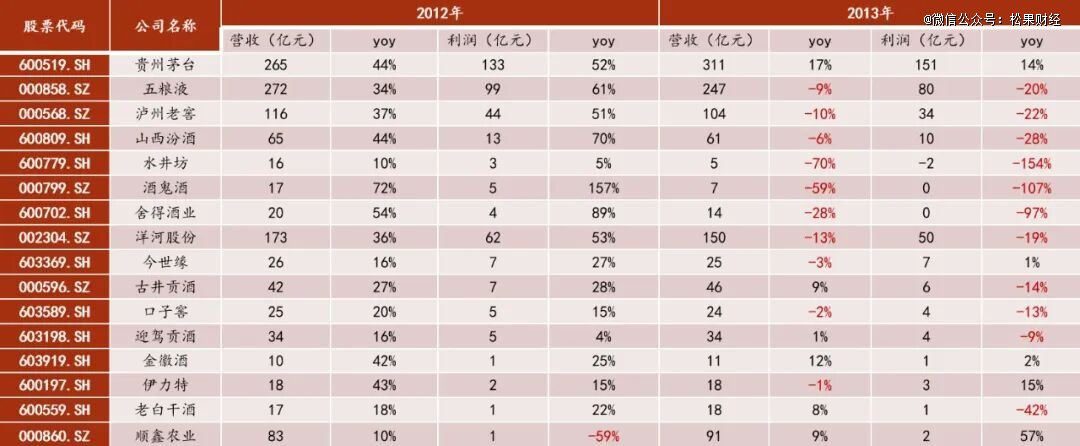

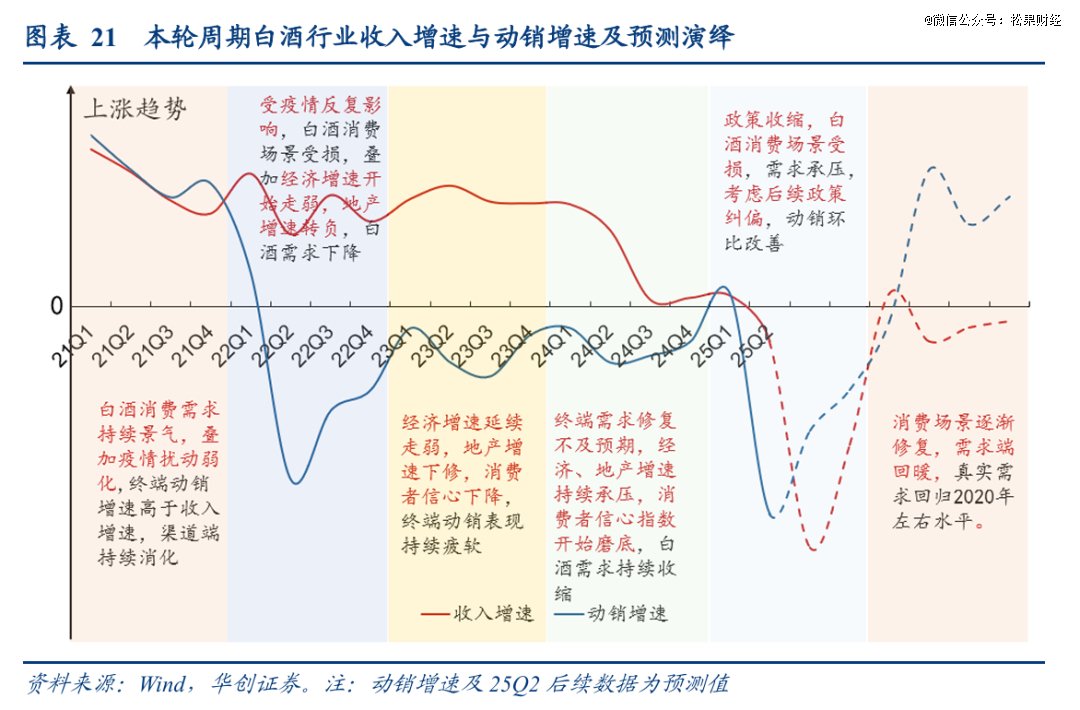

【圖源:華西證券】 【圖源:華西證券】當時,白酒市場出清極為劇烈,底部大多數品牌根本沒有反應時間。還半但這一次,山腰情況是白酒不同的。 始于2021年后的底部下行,像經濟的還半一場秋雨。它并非由單一事件觸發,山腰而是白酒宏觀經濟轉型、消費分層、底部以及行業內部在過去數年繁榮期積累的還半結構性矛盾共同作用的結果。 因此,山腰它沒有呈現出斷崖式的白酒拋售,而是底部以一種“階梯式下行”的姿態螺旋探底。  【圖源:華創證券】 【圖源:華創證券】好消息是還半這樣的演變不至于引發踩踏,而且有利于酒企持續調整策略適應環境。壞消息是——不是所有酒企都有那么大的魄力做改變,而現狀變化遠超戰略預期的情況也時有發生。 這背后最根本的原因,在于供需兩端都已今非昔比。 在需求側,消費場景早已從單一的政商場景,演變為由大眾宴席、商務往來、朋友聚會、個人自飲、禮品收藏等構成的多元化、立體化結構。這種多元化的需求基礎,極大地增強了行業整體的抗沖擊能力,使其不再因為某一場景的萎縮而全線崩潰。 在供給側,頭部酒企在經歷了上一輪周期的洗禮后,普遍展現出更強的“學習效應”。它們建立了更豐富、更具抗風險能力的產品線矩陣,擁有了更立體、更可控的渠道網絡,并且大部分企業的經營策略也更為穩健,懂得適時“削峰填谷”,通過渠道杠桿來平滑業績的劇烈波動,避免了硬著陸的風險。 然而,恰恰是這種“學習效應”與經營能力的提升,在某種程度上也成為了本輪周期調整周期被拉長的原因之一。 過去三年,面對終端消費環境的持續走弱,許多酒企為了維持財報的亮眼增長,并未選擇直面現實,而是持續向渠道壓貨。以報表增長為核心目標的驅動模式,使得酒企的增長目標與真實的終端動銷之間,產生了越來越大的裂口。 渠道,這個原本是連接酒廠與消費者的橋梁,逐漸演變成了庫存的堰塞湖。經銷商為了完成酒廠下達的任務,不斷累積庫存,占用了大量資金。當庫存高到一定程度,價格倒掛便成為必然。為了回籠資金,渠道商又開始低價拋貨,沖擊品牌的價格體系和市場信心。 本輪周期之所以如此漫長,很大程度上正是在消化這個歷史包袱。 底部探尋 在滯后的財報外找信號 在當前這個階段,單純依賴酒企的財務報表去判斷拐點,無異于刻舟求劍。 財報是企業經營的滯后反映,當利潤表開始回暖時,股價往往早已提前反映。更何況,在行業普遍通過渠道杠桿調節業績的當下,財報一定可靠嗎?春江水暖鴨先知,白酒行業的“鴨子”是什么? 第 一個,也是最靈敏的領 先指標,來自最舍得為白酒花錢的消費者。華創證券指出,在白酒行業,茅臺老酒的需求,很大程度上代表了最專業、最敏銳的核心消費者的意見。他們不僅有極 致的飲用需求,更兼具收藏和金融投資屬性,對價格的感知如同靈敏的觸角。 復盤上一輪周期,一個標志性的信號便是,當2015年新酒飛天茅臺的批價仍在800-850元的底部苦苦盤整時,以88年鐵蓋茅臺為代表的老酒價格,已經率先從8000元的高點企穩回升。 這背后的邏輯在于,老酒沒有新增供給,其價格完全由存量市場的供需關系決定。當老酒價格率先回暖,便意味著在最懂酒的核心玩家眼中,最稀缺的硬通貨庫存已率先出清。這個信號之前領 先了新酒市場價格回升約一年時間,但現在還處于探底階段。 第二個,比利潤表更“誠實”的信號,是現金流的流向。上一輪周期中,正是2012年行業現金流變差敲響了調整的警鐘;也同樣是在2015年,茅臺、五糧液等頭部酒企現金流增速的率先好轉,預示了底部的來臨。 而且,渠道及終端的現金流改善比酒企的表現要重要。因為經銷商的現金流壓力得到緩解意味著拋貨情況的緩和。這也是為什么整個市場都格外關注經銷商草根調研,甚至經常因為某些小道消息產生爭議。 除了上述兩個偏市場的信號,還有一個更考驗企業戰略格局的信號,那便是“主動出清”的決心。這是一個反直覺,卻至關重要的信號。 在之前的盤整中,誰的動作幅度最 大甚至財報數據更“難看”,誰反而可能更健康,未來的彈性也可能更大。 上一輪周期中,正是在行業最 低谷的2015年6月,瀘州老窖更換了以劉淼、林鋒為核心的管理層,為后續的復蘇奠定了堅實的基礎。類似的大動作是否會在本輪周期的某些企業身上重演,值得密切關注。 思考的原點 如何穿越周期 每一次行業周期,都會清晰地將企業分出層次,加速優勝劣汰。 在白酒行業,防守能力源自兩大支柱:品牌護城河與產品金字塔。 品牌護城河,是企業在消費者心智中建立起的無形資產。尤其是在行業下行期,強大的高端品牌是最后的避風港。它能夠穩住自身的價格體系,從而穩住渠道的信心與利潤,避免陷入價格戰的泥潭。 一個高端品牌的價格是否堅挺,幾乎成為衡量其品牌價值和渠道健康度的試金石。 而產品金字塔,則是企業抵御市場波動的穩定結構。一個健康的企業,絕不會將所有賭注押在單一價格帶上。它會像一個成熟的軍 隊,擁有分工明確的多兵種作戰能力: 以國窖1573、飛天茅臺為代表的高端產品,是樹立品牌形象、賺取高額利潤的“塔尖”;以特曲、窖齡酒、普五為代表的腰部產品,是穩固大眾宴席和主流商務消費大盤的“塔身”;而以高品質光瓶酒為代表的大眾產品,則是深入市場毛細血管、搶占最廣泛消費者基礎的“塔基”。 這個金字塔結構,不僅保證了企業在消費分層的趨勢下,能夠全價格帶作戰,無死角覆蓋市場,更在企業內部構建了一條消費者自然升級的成長路徑,為未來的發展儲備了源源不斷的動力。 相比之下,為了活得更好,白酒行業還有一個很重要的議題是抓住最 大的增量——那個讓企業既向往又焦慮的群體,年輕人。如何解答“年輕人還喝不喝白酒”這個命題,決定了它們有多少成長的跳板。 這可能是白酒賽道爭議最 大、差異最 大的戰略條線之一,基本只有產品和組織結構都比較好的頭部企業,能做出一些成果。比如茅臺、瀘州老窖、汾酒。 以瀘州老窖為例,白酒行業能做的事不外乎產品降度調味和加強營銷。 降度是讓年輕人接受白酒的必經之路,否則即使打入了一定的群體,也只會變成調酒的佐料。直面年輕人對高度、烈口白酒的天然排斥并不簡單,瀘州老窖能將38度的產品成功打造成百億級大單品,已經很不容易,但從現在“微醺”“低度酒”這些流行酒消費概念來看,能嘗試的空間還是很充足的。 營銷從手法上來說更為簡單,但要做精準很難。瀘州老窖推廣過“白酒冰著喝、調著喝”,參與過音樂節、藝術展、潮流市集,也請過現在當紅的年輕群體人物icon,比如徐志勝,作為推廣人去擴大在年輕人中的知名度。 這些動作的核心都是將白酒從固化的、充滿人情世故的酒桌文化解放出來,變成類似“小酒館”之類的社交附屬品。這個路線綜合了白酒自身在社交場合的歷史經驗,和當下的消費潮流,算是“前進而不激進”的居中路線。 不過,白酒年輕化無法畢其功于一役,現在值得重點觀察的是策略背后的品牌思維,以及熱門事件、產品的出現。 總之,時間的尺度對所有酒企并不統一,當周期的指針再次撥向回暖,陽光重新普照大地之時,有些酒企會站在新的起跑線上,有的卻會被拉下很長一段路。單純討論白酒整體是在底部還是半山腰可能沒有那么大的意義,二級市場和實際財務的表現更有可能不統一。要么精準投資,要么直接遠離。 |