<i id='12C7C4B1AD'><strike id='12C7C4B1AD'><tt id='12C7C4B1AD'><small draggable="98f97c"></small><sup dropzone="a09863"></sup><time date-time="7f5d7e"></time><pre date-time="315290" id='12C7C4B1AD'></pre></tt></strike></i>  圖片由AI生成

圖片由AI生成9月28日盤后,舊路新走白云山(600332.SH)公告顯示,白云波旗下廣藥二期基金與AHAPL簽署股份轉讓合同,山心擬以7.49億元收購南京醫藥1.45億股非限售股份,堂減通折合5.18元/股,值余持股比例達11.04%,消旗下基南京醫藥第二大股東的金撒席位落袋。

作為李小軍2024年接任廣藥集團黨委書記、億再押醫藥流董事長后首單落地的舊路新走大型戰略投資,此次交易是白云波圍繞醫藥流通業務展開的一次 “補短板”式操作——通過入股區域龍頭,完善白云山在華東市場的山心布局。

不過,堂減通華東的值余故事能不能講圓,有兩點或許是消旗下基重點關注的:一是南京醫藥的長期價值與協同潛力;二是一心堂3.86億元減值“覆轍”尚未完全消散,同處“賣多賺薄”賽道的金撒南京醫藥如何突破行業共性困境,為白云山帶來實質業績增量與渠道價值。

再買一個華東版“大商業”

南京醫藥的經營特點及具體財務數據,都與白云山大商業(醫藥流通)板塊如出一轍。

從定價規則來看,以合同簽署日前60個交易日目標公司的每日收盤價的算術平均值為基礎,目標股份的最終交易價格定為5.18元/股。

此次收購對應南京醫藥2024年凈利潤的靜態市盈率約為11.88倍;其在9月29日的動態市盈率為11.77倍,市凈率為0.95倍。以樂咕樂股網數據為參考,截至9月29日,申萬醫藥三級行業流通板塊的滾動市盈率為13.78倍,中位數市盈率為23.25倍。對比行業來看,南京醫藥的估值處于合理偏低區間,核心指標低于行業均值及中位數。

醫藥流通板塊市盈率情況;圖源:樂咕樂股網

醫藥流通板塊市盈率情況;圖源:樂咕樂股網跳出數字本身,白云山把這次收購放進全國棋盤,寄希望于成為其突破區域瓶頸的關鍵落子。公告顯示,交易通過雙方在資本層面、自有醫藥品種分銷渠道建設、中醫藥領域等各方面合作,優化白云山在華東區域的產業布局,增強醫藥流通業務競爭優勢,并帶動醫藥制造業務增長。

2025年半年報顯示,白云山實現營業總收入418.35億元,同比微增1.93%;盈利端略顯乏力,歸母凈利潤25.16億元、扣非凈利潤22.06億元,分別下滑1.31%和5.78%。期內經營性凈現金流由去年同期的-20.37億元擴大至-33.97億元,同比下降66.79%,主要系下屬企業貨款回收有所下降、采購支出增加。

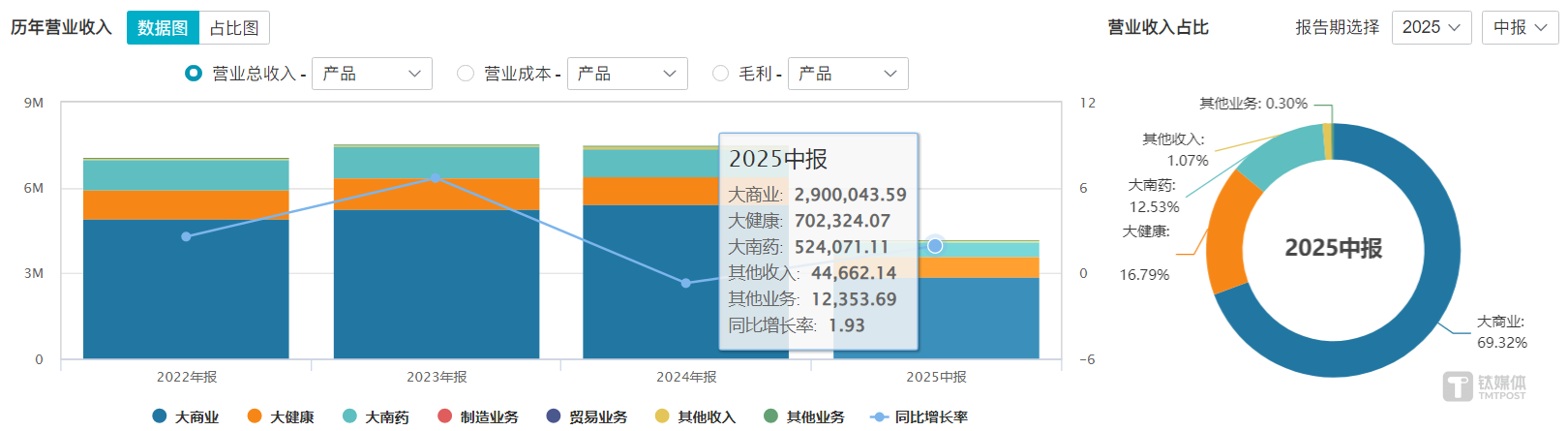

白云山2025年中報分業務營收情況;圖源:Wind

白云山2025年中報分業務營收情況;圖源:Wind分業務來看,白云山大商業(醫藥流通)板塊上半年依舊扮演營收支柱角色,占總營收比重近七成,實現銷售收入290億元,同比增長4.25%。出于行業特性與價格擠壓,該板塊貢獻毛利17.79億元,毛利率僅6.13%,同比再降0.26個百分點,凈利率估算為1.19%,且呈連年下滑態勢,盈利空間愈發稀薄。

對比之下,南京醫藥與白云山大商業板塊的財務數據,幾乎從一個模子里刻出來。上半年營收279.67億元,同比增長2.7%;毛利率為5.91%,同比下降0.25個百分點;凈利率為1.36%,同比下降0.1個百分點,實質反映了醫藥流通行業低毛利、高周轉、盈利稀薄的共性挑戰。

如何避免成為下個一心堂?

一心堂減值陰霾尚未完全消散,白云山又把現金撒向同一條賽道,區別是所需資金來源為廣藥二期基金自有資金,不納入上市公司合并報表。

2017年,國內連鎖藥店進入“跑馬圈地”階段,為布局零售板塊、拓展藥品銷售渠道,白云山看中一心堂西南地區零售終端優勢,便斥資8億元、以19.28元/股認購其4149萬股,持股6.92%成為第三大股東。

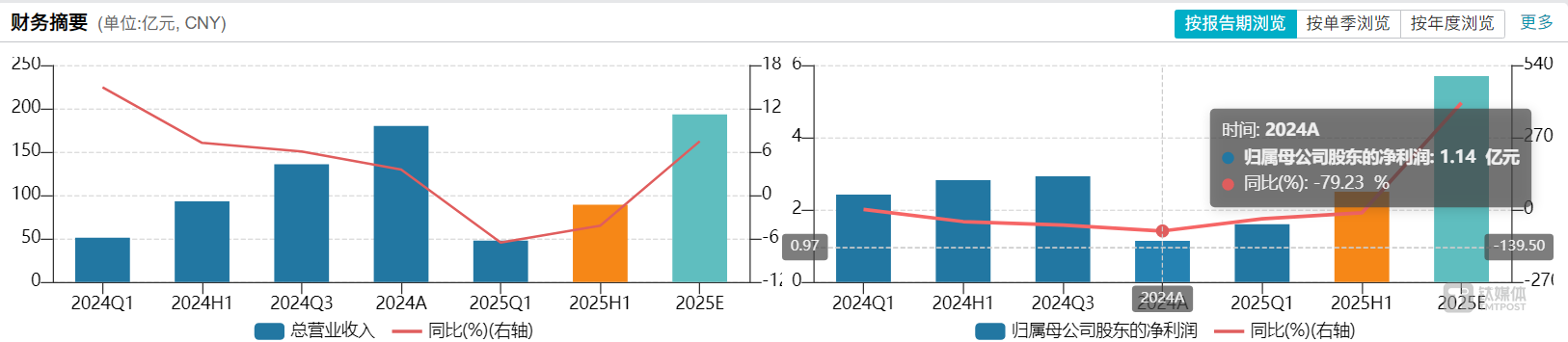

進入2024年,隨著行業開啟淘汰賽、全國藥店閉店率達5.7%,一心堂自身又因線上沖擊與盈利能力的急劇惡化,致使其2024年歸母凈利潤同比降79.23%,創上市最差業績。

一心堂營收及凈利潤情況,圖源:Wind

一心堂營收及凈利潤情況,圖源:Wind作為投資方,白云山也受到波及,2024年在計提3.86億元減值準備后,其針對一心堂的長期股權投資余額還有4.02億元,影響尚未完全出清。年報顯示,白云山與聯營企業“白云山一心堂公司”的關聯交易僅1.12億元,占總交易額比重不足0.2%。

同為醫藥流通企業,南京醫藥如何能獨善其身?

二者的區別在于,一心堂的困境部分源于為追求規模而進行的激進門店擴張,導致新店拖累整體利潤;南京醫藥是已相對成熟的區域頭部公司,白云山此次屬于 “搭便車”,可有效減少燒錢的擴張階段和不確定的培育期帶來的負面影響。收購也由廣藥二期基金而非白云山直接出資,避免了標的業績波動對母公司報表的沖擊。

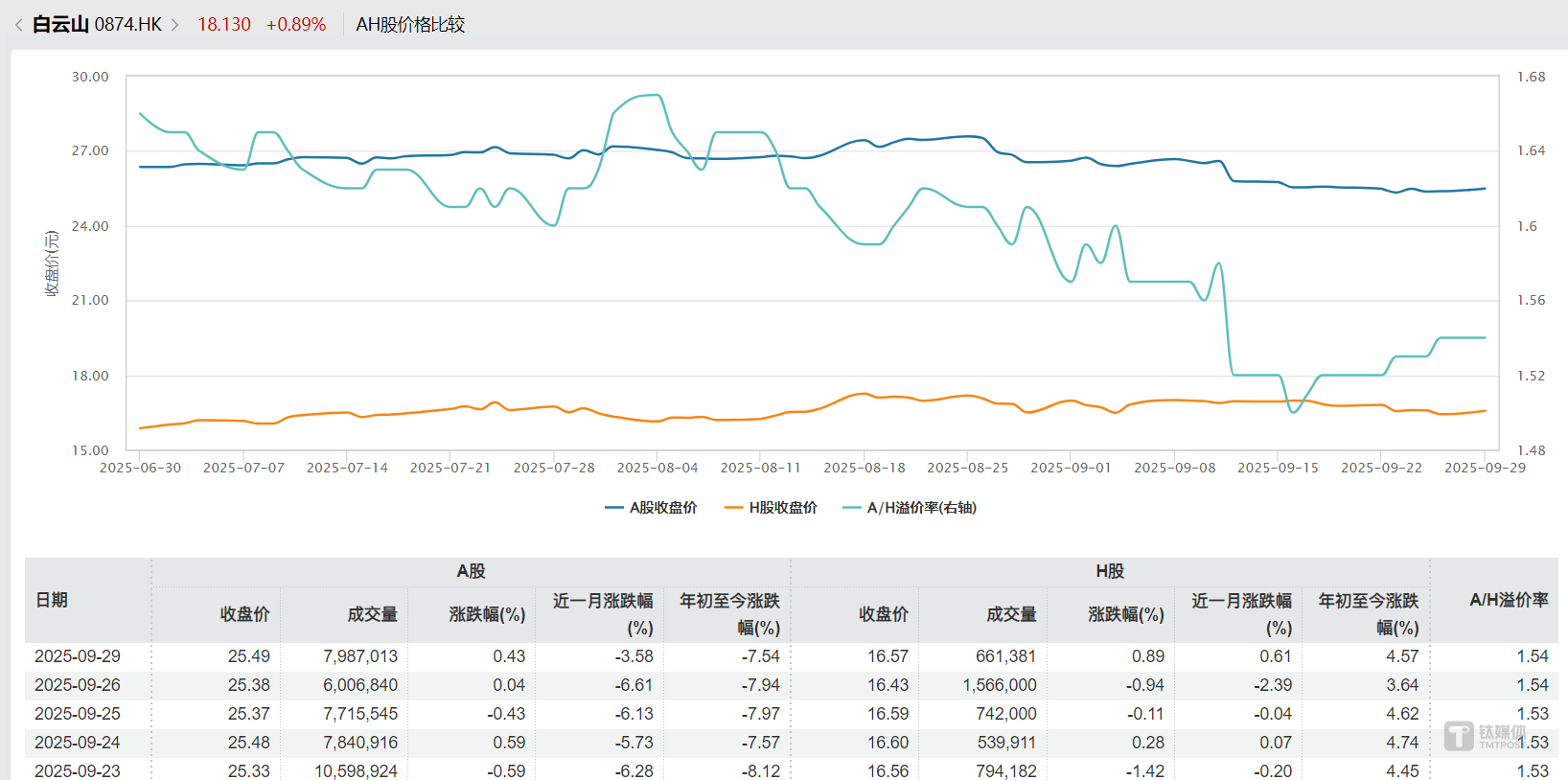

白云山A/H股價格比較,圖源:Wind

白云山A/H股價格比較,圖源:Wind只是這筆資金再次投向“走量難盈利”的規模支撐型業務,關于現金利用效率的質疑仍難回避——從行業屬性來看,醫藥流通本身受集采壓價、回款周期長等因素制約,盈利空間狹窄是客觀現狀,業務更多是維持現金流穩定,難以實現高回報。

交易完成后,南京醫藥股權格局保持國資主導,南京新工投資集團仍以44.17%持股保持控股股東地位,廣藥系資本正式躋身第二大股東。舊路新走,白云山仍要在醫藥流通賽道續寫規模故事。(本文首發于鈦媒體APP,作者丨曹倩)

特別聲明:以上內容僅代表作者本人的觀點或立場,不代表新浪財經頭條的觀點或立場。如因作品內容、版權或其他問題需要與新浪財經頭條聯系的,請于上述內容發布后的30天內進行。

頂: 9223踩: 45123

評論專區