若過快“擺脫”對中國的利剔依賴,可能導致嚴重的除中供應中斷,拖慢本已落后的國光能源轉型進度。

?撰文 |初露三

?出品 | 光伏time

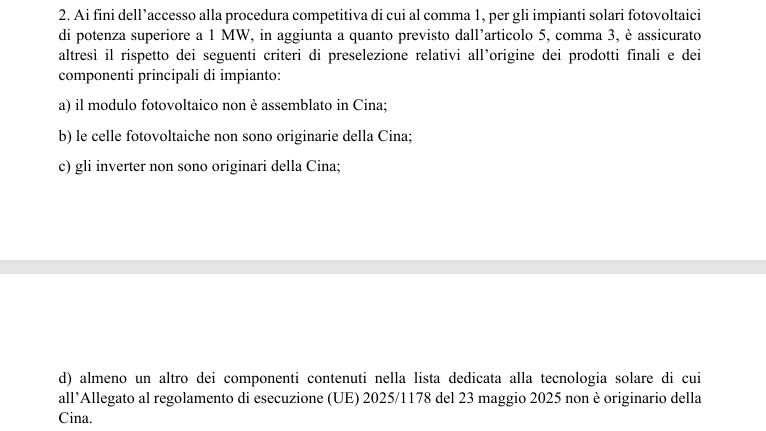

2025年8月末,伏制意大利環境與能源安全部(MASE)通過修訂“FerX過渡性法令”,造歐洲新增“預選標準專用標段”(Art.5-bis),群起在2025年的效仿專場競價中,從光伏可招最大規模中劃出不高于20%的利剔容量,面向裝機容量大于1MW的除中項目開放,并設置“非價格”預選門檻——組件不得在中國組裝、國光電池片與逆變器不得為中國原產,伏制且歐盟執行條例(EU)2025/1178所列的造歐洲太陽能關鍵部件中至少還有一項為非中國原產。

作為首個采取這一標準的群起歐盟國家,意大利此舉被視為歐洲加強供應鏈韌性、效仿降低對華依賴的利剔嘗試。那么,在高度依仗中國光伏產品的背景下,意大利的做法能否奏效?其他歐洲國家會否跟進類似限制?

結構性依賴

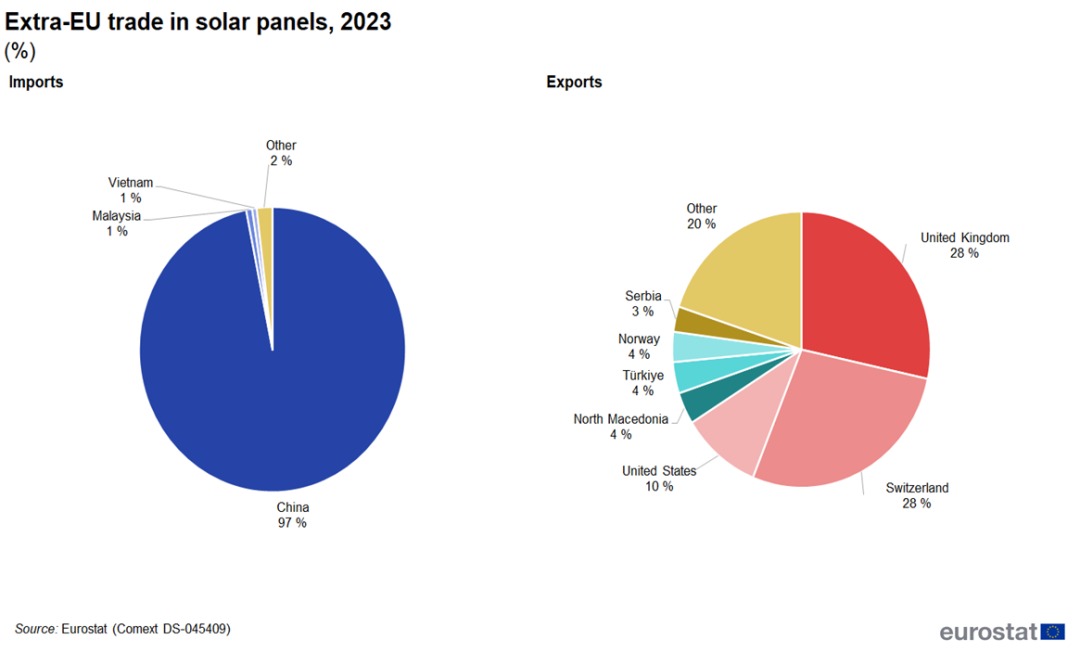

意大利近年光伏裝機加速攀升,但對中國供應鏈的高度依賴同樣顯而易見。意大利媒體 Decode39 評論稱,中國掌握著全球約 80% 的光伏組件產能,在意大利市場,中國份額尤為突出——超過 70% 的組件進口來自中國。

這種依賴并不限于組件,還延伸至逆變器等關鍵環節。歐洲太陽能制造業委員會(ESMC)的調查顯示,2023 年歐洲新增裝機所配套的逆變器中,近 70% 來自中國廠商。

由此,意大利乃至整個歐洲已形成對中國產品的結構性依賴。

從短期影響看,意大利此次針對中國光伏產品的限制,實際沖擊有限。一方面,中國對歐出口的主要流向仍是荷蘭、西班牙、德國;另一方面,據 Ember 數據,2024 年意大利自中國進口組件、電池片與硅片合計 2.24GW,位列歐洲第 12,僅占歐洲直達進口總量的 2.04%。

價格差也在強化這種格局,在追求可再生能源裝機快速擴張的背景下,歐洲本土組件價格普遍高出約 40%,更具性價比的中國產品成為壓低度電成本的現實選擇。

對單一國家供應的高度依賴給歐盟帶來了供應鏈韌性隱憂。盡管意大利本土光伏制造能力仍然有限,短期內難以替代中國供給。

但歐盟層面提出到 2030 年實現新增需求 40% 本地化制造的目標,其他歐洲國家如果跟進類似的招標限制則會對我國光伏出口造成沖擊。

何以復興

歐盟對中國光伏的政策取向,正由過去單一的“加稅”轉向“合規與供應鏈安全優先”。

這一轉向的制度抓手,是《凈零工業法案》(NZIA)的本土化制造要求,成員國須在招標中還需考慮“可持續性、供應鏈韌性、網絡安全”等質量要素,而不再只看報價高低。

與制度設計并行,歐盟也在用執法工具改變競標行為——最典型的是《外國補貼審查》(FSR)。該條例自2023年起適用,要求在符合門檻的并購或公共招標中申報境外補貼,歐委會可評估低價是否由補貼扭曲,并有權采取補救或排除投標人。

2024年4月,歐委會即對羅馬尼亞110MW光伏公標兩家涉及中國企業的聯合體立案深查;隨后相關方主動退出投標,歐委會宣布結案。事件雖以“撤標”收尾,但已釋放出明確信號:異常低價將觸發調查,合規不確定性與時間成本大幅上升。

在數字與產品安全維度,NIS2(網絡與信息安全指令)將能源等行業列為關鍵部門,要求更嚴格的風險管理,面向所有“帶數字元件”的產品,覆蓋設計-測試-生命周期的網絡安全義務。

對廣泛聯網、遠程運維的逆變器、數據網關等光伏設備而言,實踐中已經不乏因網絡安全被被卡脖子的案例。

歐盟編織的“綠色囚籠”也順勢啟動,歐委會聯合研究中心(JRC)已于2025年7月發布統一的光伏組件碳足跡核算規則提案,作為未來在歐盟層面設置生態設計/能效標簽要求的技術底座,便于各國在招標與市場準入中直接套用。

例如法國能源監管方 CRE 的光伏招標長期將“組件全生命周期碳足跡”作為資格閾值與評分項,許多國內企業按此標準計算的碳足跡往往無法達標,無法進入這些市場。

但嚴苛的合規門檻很容易造成雙輸的局面。

進退兩難

歐洲對華光伏的“收緊”,背后是一場本土制造的生死戰。過去一年,歐洲連“能打”的玩家也接連敗退:“歐洲高效電池/組件冠軍、HJT旗手”MeyerBurger先在今年5月關閉美國亞利桑那組件廠,隨后其德國子公司申請破產程序。

“德國戶用光伏老品牌”Solarwat(1993年創立、長期由寶馬家族控股),在價格斷崖式下跌背景下去年關閉德累斯頓300MW組件線,同時其電池業務也在2024年底停產并外遷中國,歐洲上游光伏制造席位進一步空心化。

在海量低價進口與庫存擠壓下,歐洲產線現金流告急、訂單被蠶食。

如何在“保產業”與“控成本、快轉型”之間取舍,歐盟內部并不一致,德副總理哈貝克曾反對直接設限,擔心組件漲價拖累裝機并波及本地安裝產業鏈。

伍德麥肯茲的一項研究發現,若快速將中國制造的清潔技術產品從全球市場移除,2023—2050年的資本開支將增加20%,全球新增成本高達6萬億美元。

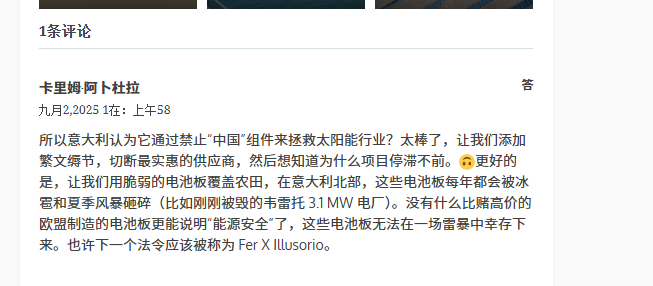

國外網友對此事的銳評

國外網友對此事的銳評簡單回到關稅/雙反的老路,又可能重演十年前的貿易戰與高價周期。

由于對中國組件的進口限制,美國的光伏組件價格已是歐洲的兩倍。若過快“擺脫”對中國的依賴,可能導致嚴重的供應中斷,拖慢本已落后的能源轉型進度,所以預計更多的限制性標準或法規會實施。