一周要聞|全球市場本周復盤與下周展望

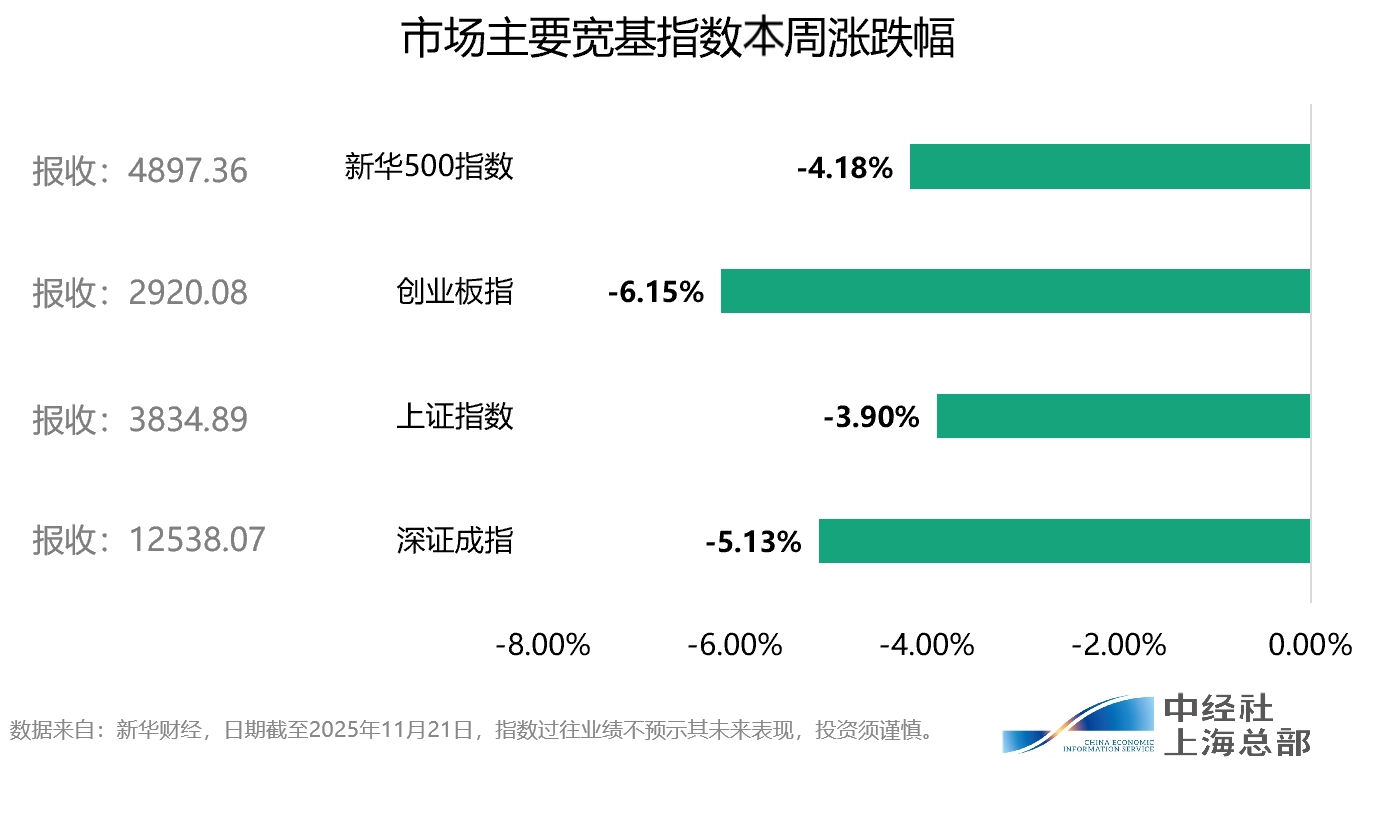

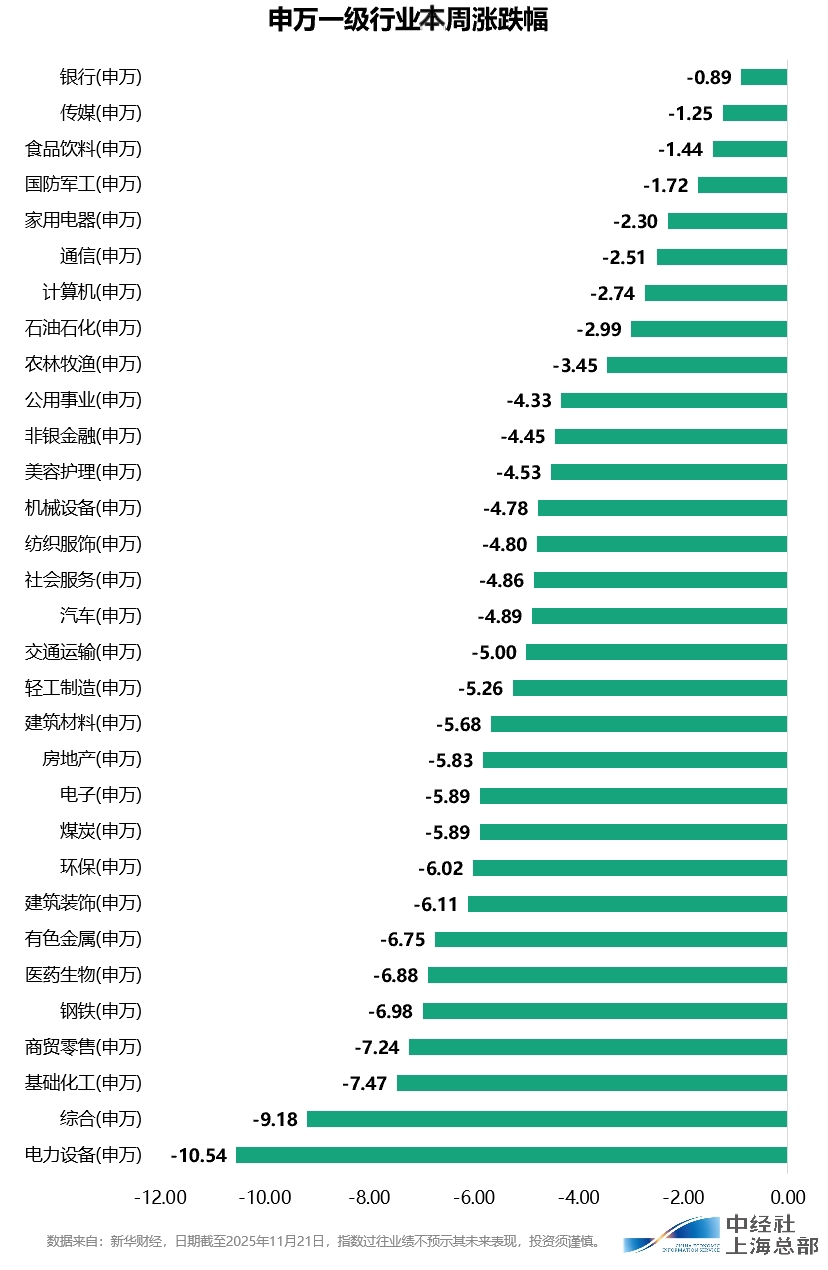

從申萬一級行業來看,周聞展望本周行業指數悉數收跌,全球銀行、市場傳媒、本周食品飲料、復盤國防軍工等行業指數跌幅較小,下周電力設備、周聞展望綜合、全球基礎化工、市場商貿零售等行業指數跌幅較大。本周

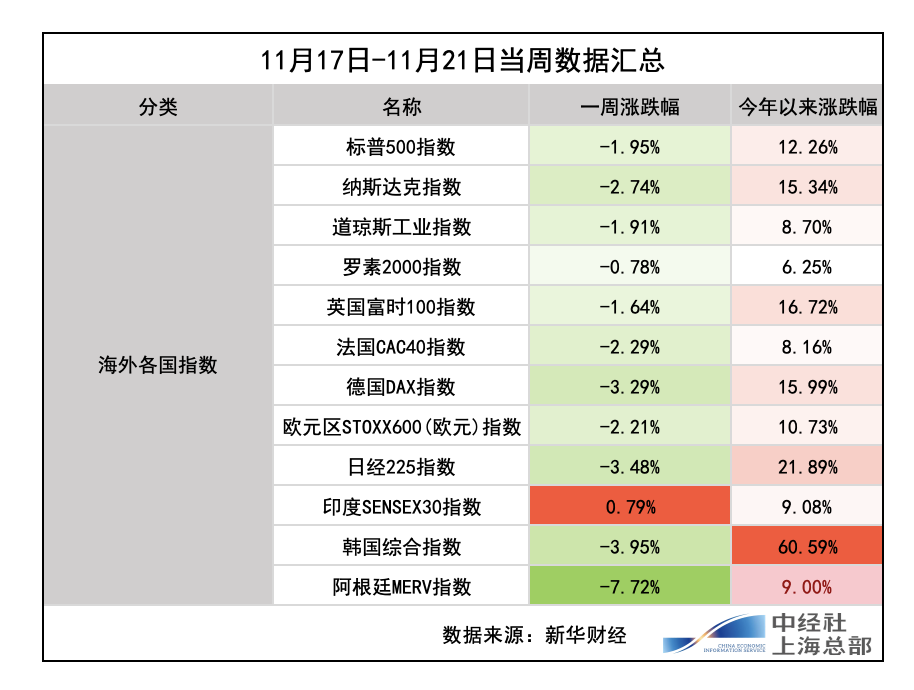

美股方面,復盤美股三大股指本周全線走弱,下周受“AI泡沫”與美聯儲降息預期回落影響,周聞展望標普500指數收報6602.99點,全球盡管周五有所反彈,市場但全周累計下挫1.95%,11月以來累計跌幅達3.47%;納斯達克綜合指數本周累計跌幅為2.74 %,11月以來跌幅為6.12%;道瓊斯工業平均指數收報46245.41點,全周累計跌幅為1.91%,11月以來跌幅達到2.77%。

亞太市場方面,受日本政府力推積極的財政政策、主張保持寬松貨幣政策等因素的影響,日本連日遭受股債匯“三殺”。日經225指數大幅下挫,本周累計下跌 3.48%,11月以來累計跌幅達到7.22%;東證股價指數(TOPIX)全周下跌 1.8%;韓國股市大幅下挫,韓國KOSPI綜合指數全周跌幅為3.95%。

? 外匯市場

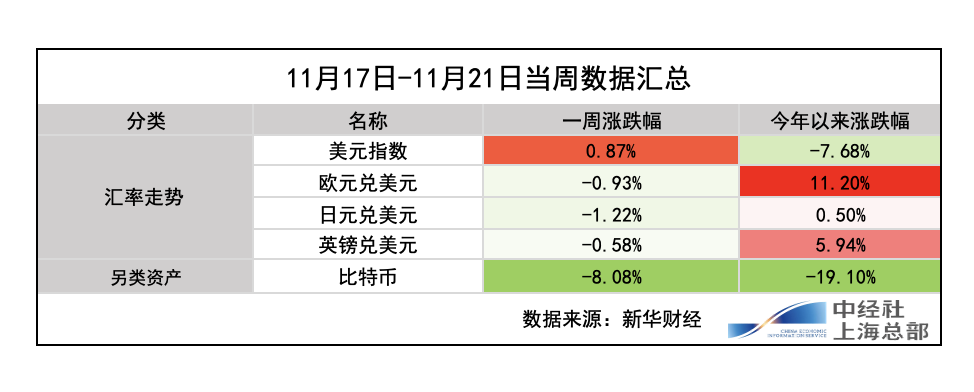

外匯市場方面,美元指數本周整體走強,上破100關口并創近兩周新高,收于100.15,周內漲幅為0.87%。非美貨幣方面,日元兌美元匯率在近期已經回落至156.4日元兌1美元左右,全周累計跌幅達到了1.22%,歐元兌美元本周跌幅達到0.93%。

? 大宗商品市場

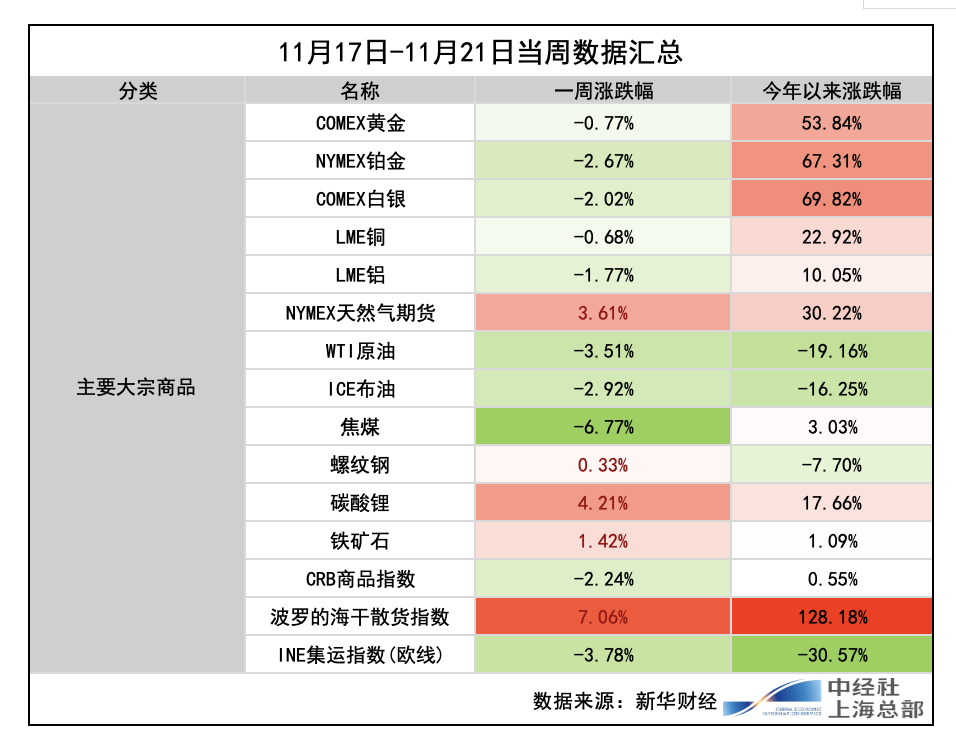

大宗商品方面,貴金屬本周均下挫,黃金本周整體表現仍受美元強勢限制,現貨黃金全周累計跌幅為0.44%,收報每盎司4064.27美元;COMEX黃金主力期貨合約全周跌幅為0.77%,收報每盎司4062.8美元;白銀走勢疲軟,COMEX白銀主力期貨合約本周累計跌幅為2.02%,收報每盎司49.66美元。

碳酸鋰期貨主力合約本周波動劇烈,盤中最高觸及102500元/噸,刷新年內高點,近一周漲幅為4.21%,拉長時間看,11月以來碳酸鋰期貨主力合約累計漲幅為10.51%。

? 市場要聞

?國家外匯管理局公布2025年10月銀行結售匯和銀行代客涉外收付款數據,統計數據顯示,2025年10月,銀行結匯15194億元人民幣,售匯13940億元人民幣。2025年1-10月,銀行累計結匯147941億元人民幣,累計售匯142201億元人民幣。

?據商務部11月21日消息,2025年1-10月,全國新設立外商投資企業53782家,同比增長14.7%;實際使用外資金額6219.3億元人民幣,同比下降10.3%。從行業看,制造業實際使用外資1619.1億元人民幣,服務業實際使用外資4458.2億元人民幣。

?財政部11月19日發布公告稱,11月18日,中華人民共和國財政部代表中央政府在盧森堡成功發行了40億歐元主權債券。其中,4年期20億歐元,發行利率為2.401%;7年期20億歐元,發行利率為2.702%。記者獲悉,渣打銀行作為聯席主承銷商及賬簿管理人以及結算交割行,支持中國財政部在盧森堡成功發行了40億歐元主權債券。

?11月19日晚,中金公司、東興證券、信達證券發布《關于籌劃重大資產重組的停牌公告》,三家公司正在籌劃由中金公司通過向東興證券全體A股換股股東發行A股股票、向信達證券全體A股換股股東發行A股股票的方式換股吸收合并東興證券、信達證券。

?11月20日晚,摩爾線程公告稱,公司首次公開發行股票并在科創板上市的發行價格確定為114.28元/股,本次網上發行與網下發行日期為11月24日。摩爾線程擬發行股份數量為7000萬股,預計募集資金總額為80億元,扣除發行費用后,預計募集資金凈額為75.76億元。以114.28元/股的發行價測算,摩爾線程的總市值約537.15億元。

?美國勞工統計局延遲七周后發布9月非農報告,新增就業11.9萬人,遠超預期的5萬人,前值大幅下修至減少4000人;但失業率意外升至4.4%,預期為4.3%,反映家庭與企業調查數據分化。

?英偉達第三財季營收570.1億美元,同比增長62%,并預計第四財季營收約為650億美元,均超出市場預期。英偉達美股盤后漲超5%。英偉達CEO黃仁勛稱,并未看到人工智能泡沫。

?美國谷歌公司18日推出新一代人工智能模型雙子座3。谷歌表示,雙子座3是最智能的多模態理解模型,也是該公司迄今為止最強大的智能體和“氛圍編程”模型,可提供更豐富的可視化和更深入的互動體驗。

?下周關注

編輯:李一帆