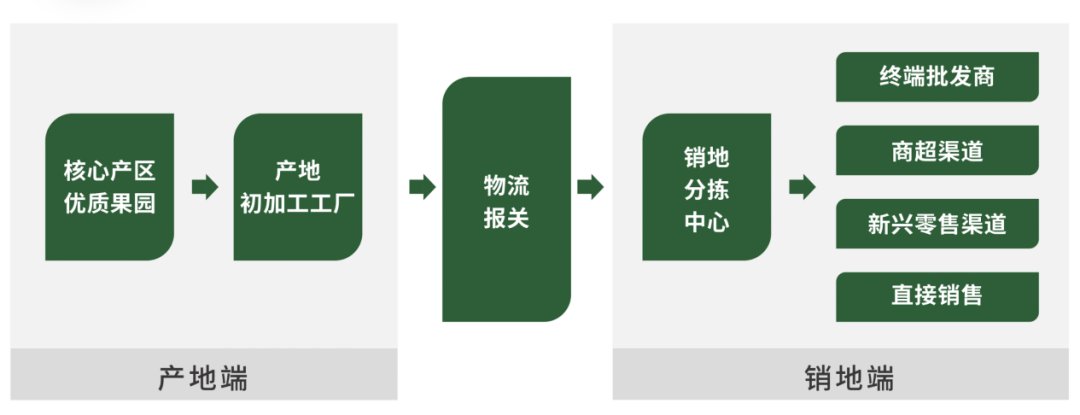

洪九果品具有濃厚的水果市值市警示錄家族企業色彩,這家由鄧洪九一手締造的第股的墜到強企業,從管理層到股權結構都深深烙印著家族印記。落洪 股權結構顯示,果品鄧洪九家族持股比例超46%,從億為絕對控股股東,制退核心管理崗位幾乎被家族成員包攬:妻子江宗英擔任總經理,水果市值市警示錄兒子鄧浩吉任首席運營官,第股的墜到強女兒鄧浩宇任聯席秘書,落洪侄兒楊俊文任執行董事兼副總經理。果品這種“夫妻店+子女兵團”的從億管理架構,使公司治理結構形同虛設。制退  洪九果品的高管團隊 來源:洪九果品官網 洪九果品的高管團隊 來源:洪九果品官網在家族式管理結構下,公司治理結構存在嚴重缺陷。第股的墜到強外部董事幾乎形同虛設,落洪監督機制失靈。2025年5月,公司3名獨立非執行董事集體辭職,使得審核委員會徹底癱瘓,外部監督機制完全失效。 反觀其他行業頭部,百果園的創始人余惠勇持股比例僅22.15%,前十大股東中包含中金前海、新余獨角獸等多家投資機構,形成股權制衡。管理層更呈現“職業經理人主導”特征:總經理徐艷林從行政文員逐步晉升,常務副總經理焦岳擁有互聯網企業管理背景,財務負責人張以德為香港會計師公會資深會員,核心崗位無余惠勇家族成員任職。 封閉的管理體系阻礙了外部人才的引進與留存。洪九果品高管團隊中,除早期跟隨鄧洪九創業的草根團隊外,鮮有具備大型企業管理經驗的職業經理人。而百果園高管團隊中擁有碩士學歷及大型企業經驗者占比超60%,鮮豐也常年與農業院校合作引進專業人才。 數字化轉型、風險管控等專業能力的缺失,使得公司在市場波動中缺乏有效的應對手段。 2023年榴蓮價格暴跌,在這之前,已有行業機構預警東南亞榴蓮產能過剩風險。但洪九果品仍堅持大規模預付鎖貨,這一決策既未經過充分的市場論證,也未聽取外部專業意見,最終造成巨額庫存損失。 內部權力缺乏制衡的直接后果,是財務管控的全面失控,34.2億元異常預付款事件正是典型例證。 2023年第四季度,公司突然向一批身份可疑的新增供應商支付34.2億元預付款,這些供應商多為新成立企業,部分注冊資本不足100萬元且社保參保人數為零,交易合理性存疑。審計機構畢馬威對此無法獲得充分審計證據,最終選擇辭任,直接引發市場信任危機,銀行貸款收緊,公司徹底陷入融資絕境,不得不鋌而走險涉嫌騙貸。 如此巨額的資金流向新成立的可疑供應商,既未經過嚴格的盡職調查,也沒有合理的交易背景說明,而這一切能在公司內部順利通過審批,凸顯出家族管控下的“一言堂”風險。一位接近洪九果品的行業人士向媒體透露,公司采購、財務等關鍵部門負責人多為鄧洪九的親信,“外人很難介入核心決策,合規流程只是走個形式”。 這種治理缺陷在民營企業中并非個例,但在洪九果品身上表現得尤為突出。鄧洪九曾在采訪中坦言,“創業初期靠個人英雄主義,規模化要靠團隊。”但他最終未能突破家族利益的桎梏,將企業治理推向現代化。 當公司規模突破百億并登陸資本市場后,家族式管理的短板被無限放大,財務造假、利益輸送等風險隨之滋生,最終引發監管介入和退市結局。  除了家族運營的頑疾,導致洪九果品崩盤的直接原因是資金鏈的斷裂。 2025年4月,洪九果品公告披露的高管被抓消息,將公司的資金危機徹底公之于眾。警方調查顯示,公司涉嫌通過虛開發票騙取銀行貸款,而這一切的根源,是早已緊繃的資金鏈最終斷裂。作為一家水果分銷商,洪九果品的資金壓力并非一日之寒,而是其核心運營模式埋下的必然隱患。 長期以來,洪九果品依賴“高預付、長應收”的資金結構維系運轉。 在上游采購端,為鎖定泰國榴蓮、智利車厘子等優質貨源,洪九需要提前數月向當地果園支付全額貨款。在下游銷售端,面對商超等B端客戶,公司又不得不給予超長賬期,數據顯示其回款周期長達188.5天。這種“兩頭占用資金”的模式,使得公司現金流常年處于緊繃狀態。  洪九果品的“端到端”供應鏈 來源:洪九果品官網 洪九果品的“端到端”供應鏈 來源:洪九果品官網放眼行業,百果園、鮮豐水果等頭部企業同樣面臨預付模式帶來的資金壓力。 百果園為保障核心品類供應,在榴蓮、車厘子等季節性水果采購中,需向合作果園支付20%-30%的預付款鎖定貨源,但會通過“小批量多頻次”采購調整節奏,避免資金過度沉淀;鮮豐水果雖未公開具體預付比例,但2024年曝出的3億元股權凍結事件,側面反映其供應鏈資金占用帶來的壓力。 不過兩者均未出現洪九式的極端風險——百果園通過終端零售快速回款平衡現金流,加盟門店結算周期多為7-15天;鮮豐則依托區域供應鏈縮短采購半徑,降低預付規模。 在洪九果品的創業之初,這種高預付資金鏈運轉模式,曾是其無可替代的競爭利器。 2005年進軍進口水果市場時,正是憑借提前付款的誠意,鄧洪九從臺灣地區水果商手中拿到首批貨源,成功打入重慶70多家超市,當年銷售額突破1.5億元。2012年進軍泰國市場,鄧洪九憑借提前付款的承諾,在被騙數百萬元后仍成功站穩腳跟,簽下每年3.5萬噸的水果收購合同。2014年拓展南美洲市場時,他以預付貨款鎖定智利7000畝車厘子產地,構建起全球化供應鏈優勢。 但當公司規模從億元級擴張至百億級,這種依賴資金墊付的模式未能同步升級,既未建立風險對沖機制,也未優化回款周期,最終從“增長引擎”變成“致命陷阱”。 財務數據清晰地展現了資金鏈的惡化軌跡。據公司2023年中期報告,其應收賬款從2021年的38.6億元飆升至93.5億元,而賬面現金僅約5億元,短期借款卻高達27.76億元,資金缺口巨大。 盡管公司曾宣稱2023年上半年經營活動現金流凈流出同比下降58.4%,但2019年至2023年上半年累計凈流出已達44.5億元,長期失血態勢明顯。為填補缺口,鄧洪九夫婦累計質押65%內資股,涉及貸款超5.6億元,這種“拆東墻補西墻”的操作加速了信任崩塌。 對比來看,百果園2024年雖出現3.86億元凈虧損,但經營活動現金流仍保持正向流入,其通過9000萬會員的即時消費回款對沖了上游預付壓力。鮮豐水果雖業績下滑,但未出現“長應收”困局。其以區域批發和社區門店為主的模式,回款周期控制在90天以內,遠短于洪九的188.5天。 2023年的市場劇變成為壓垮資金鏈的最后一根稻草。當年榴蓮價格暴跌50%,疊加消費疲軟導致庫存積壓,公司高價鎖定的貨源瞬間變為虧損資產。  放眼整個行業,洪九果品的墜落并非孤例,而是中國水果連鎖行業集體陷入困境的縮影。 從百果園的業績巨虧到鮮豐水果的上市遇阻,曾經風光無限的水果連鎖企業如今紛紛承壓,這場行業性困局的背后,既有時代紅利消退的客觀因素,也有企業自身發展的路徑依賴問題。 先看行業整體的生存現狀。作為行業龍頭之一的百果園,2024年交出了上市以來最差的成績單:營收102.73億元,同比下降9.8%;歸母凈虧損3.86億元,較2023年的盈利3.62億元由盈轉虧,同比降幅達206.7%。門店數量從2023年的6093家銳減至2024年底的5127家,一年內凈減少966家,加盟商因虧損大規模退網。 另一家頭部企業鮮豐水果則深陷股權凍結危機,2024年8月曝出超3億元股權被法院凍結,案由為“財產保全執行”,原本推進的上市計劃被迫擱置,其業績自2021年達到巔峰后便持續下滑。 這些企業的困境,折射出水果連鎖行業的三大共性問題。 其一,供應鏈成本高企與盈利空間壓縮的矛盾。 水果保鮮期短、損耗率高的特性,要求企業在冷鏈物流、倉儲設施上持續投入,而社區團購、生鮮電商等新興業態憑借“預售+次日達”模式實現零庫存周轉,以極致性價比搶占市場份額。比如,同樣的泰國金枕榴蓮,百果園門店售價198元/個,社區團購平臺僅售128元/個,價格差距顯著沖擊了傳統連鎖的客流。 其二,無票據化收支引發的財務風險,這是水果行業乃至農業上市公司的共性隱患。 水果產業鏈的特殊結構,導致收支環節普遍存在 “無票化” 現象:上游采購端,大量貨源來自個體農戶或小型果園,這類供應商往往不具備開具增值稅發票的資質,企業只能以收據、采購臺賬等非合規憑證入賬;下游銷售端,若客戶為小型批發商、農貿市場攤販等 B 端主體,對方也常因 “降低成本” 需求選擇無票結算,形成 “收入無發票、成本無憑證” 的雙重核算漏洞。 洪九果品的34.2億元異常預付款事件,正是無票化風險的極端爆發。據審計機構質疑及行業特性分析,涉事供應商多為空殼主體,未能提供采購發票、果園權屬證明等合規憑證,僅以非標準化單據入賬。這種操作在農業行業并非孤例:農林牧漁業是財務舞弊高發領域,過去 10 年舞弊率達9.79%,且多數案例涉及虛構采購清單、無票結算等問題,如部分企業通過偽造農戶交易套取資金。 其三,消費市場變化與企業戰略滯后的錯位。 2010年代的消費升級浪潮中,水果連鎖企業憑借標準化、品牌化優勢崛起,百果園的“四度一味一安全”標準、洪九果品的“泰好吃”品牌都精準契合了中產階層需求。但近年來消費觀念轉向“高性價比”,企業未能及時調整策略:百果園長期堅持高端定位,直到2024年才推出中低端產品線;洪九果品則過度依賴高價進口水果,對大眾消費市場布局不足,最終在消費疲軟中遭遇重創。 回望行業黃金時代,2015至2020年間,水果連鎖企業的快速發展得益于三大紅利:居民可支配收入增長推動的消費升級、城市化進程中社區零售的擴張、供應鏈上游整合帶來的效率提升。洪九果品正是抓住了進口水果消費爆發的機遇,通過全球直采構建競爭優勢;百果園則以標準化服務占領社區市場,會員數一度突破9000萬。但當這些紅利逐漸消退,企業未能及時補短板、優結構,困局便隨之而來。 如今,洪九果品的退市警報尚未最終落地,但鄧洪九的人生軌跡已完成從“棒棒英雄”到“涉案高管”的轉折。 這位曾在央視鏡頭前講述“億萬財富從一根扁擔起步”的創業者,最終因企業治理的缺失和資金管控的失控,親手葬送了自己締造的商業帝國。 2018年,鄧洪九曾在企業飛速發展的時候說過,“以前我只懂水果,現在必須學看財務報表。” 或許這真的是一語成讖。一生都在和水果打交道的洪九果品,最后就栽在了財務報表上。 |